もくじ

今日のなるほどは…

医療保険の考え方

を解説していきます!!

あなたは医療保険、本当に必要ですか?

※読み終わるまでの目安は7分です。

それではどうぞ♪( ´▽`)

1.そもそも医療保険って?

加入される方が多い医療保険ですが、そもそも「医療保険」ってなんでしょうか?

多かれ少なかれ、いろんな原因で病院にかかったことがあるかと思います。

その中でも「入院」や「手術」を経験された方も少なくないのではないでしょうか?

医療保険は簡単に言うと、

「入院している間の保障」

と言ったところです。

「風邪で病院にかかって、治療費を払ったから医療保険は使えるか?」

というと、これはもちろんNOですね。入院しないとダメです。

そして、日本は諸外国のように医療費は全額実費ではありません。

皆さん必ず加入されている、「国民健康保険」という国の保障があります。

「3割負担」とはよく聞きますよね?

病院に支払う代金が3000円であった場合、本来は10000円かかってもおかしくないということです。

そこで、です。

「国民健康保険に加入しているのだから、医療保険は本当にいるか?」

という、ちょっと斜め上からの見方をして欲しいのです。

「自分が亡くなるという想像はしづらいけれど、病気か怪我で入院することはいつかはありそう」

↓

「だから医療保険に加入しよう」

そんなイメージをお持ちになる方も多いと思いますが、その考えはもしかしたら、本末転倒かもしれないのです。

保険というものは「金銭的なダメージが大きいものにかけておくもの」なわけで、

病気で治療費を支払うというダメージが、保険料という支払いを伴ってでも加入しておくべきものなのか?

ということを冷静に考えて欲しいのです。

前置きが長くなってしまいましたが、ここからは「医療保険が自分にとっているかどうか」ということがわかるようにまとめていますので、お付き合いください。

2.高額療養費制度をチェック!

国民健康保険に加入中の皆さんであれば、全員が使える制度の一つに「高額療養費制度」というものがあります。

「病院にお金を払ったけど、後からいくらか戻ってきたんだよねー。」

そんな経験談のようなものを聞いたことはありませんか?

それが、これです。

「1ヶ月あたりの治療費の自己負担額に上限を設ける制度」です。

この制度は、病気であろうと、怪我であろうと適用されます。

がんでも、盲腸でも、骨折でも、です。

そして、高額療養費制度は年収によって負担する金額の上限に違いが出てきますので、こちらをご覧ください。

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

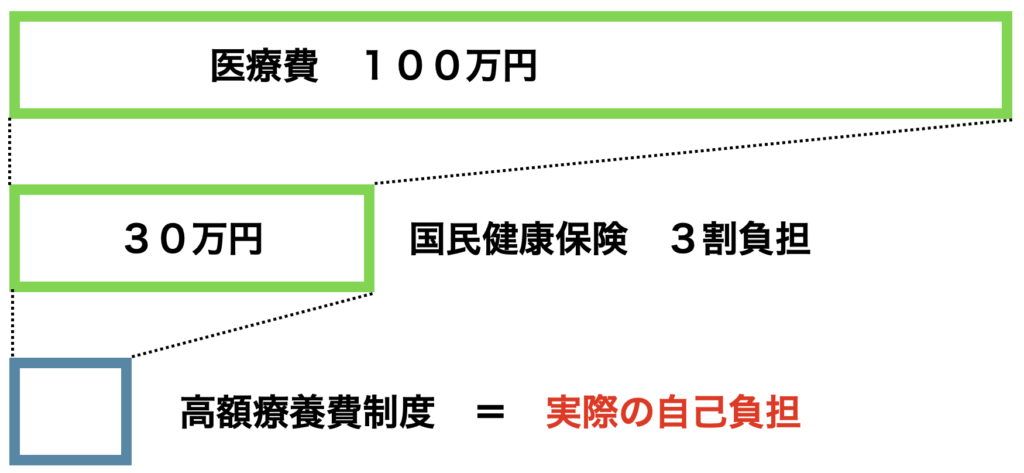

例えば、年収が年収約370~約770万円の方であれば、医療費に100万円かかったとすると、

80,100円+(医療費-267,000)×1%

=80,100円+(1,000,000-267,000)×1%=80,100+7,330

=87,430円

が自己負担になります。

本来3割負担の制度のみだと、30万円支払うところが、高額療養費制度があるおかげで、9万円弱で済みます。

仮に同じ年収帯の方で医療費が200万円かかっても97430円です。

つまりは、

年収約370~約770万円の方は1か月あたり、約9万円程度が最大で治療費としてかかるかもしれないと想定できます。

ここで注意していただきたいのが、高額療養費制度で賄えるのは医療費のみです。

それとは別に、

食事代(460円×3食×入院日数)

差額ベッド代(入院する病院によってまちまち)

諸雑費(テレビ代、冷蔵庫代、パジャマレンタル代など)

がかかります。

食事代は必ずかかりますが、差額ベッド代と、諸雑費は必ずではありません。

では、もし年収約370~約770万円の方が今入院や手術を2週間したら、必ずかかる費用(医療費+食事代)のみでどれくらいの費用が最大かかるかというと、

87,430円(医療費)+460円×3食×14日(食事代)

=106,750円(2週間、入院・手術等実施した場合の上限金額)

がかかります。

「2週間入院したら」と仮定したのは、2週間以上入院すると、病院側の持ち出しが発生するので、2週間以内にベッドを回す(回転率を上げる)そうです。

ここまでで、高額療養費制度はどんなものなのかは掴んでいただけましたか?

おさえておくポイントは

1、どんな病気でも怪我でも適用される

2、年収による区分はあるが、年収約370~約770万円の方で考えると医療費は9万円程度

3、医療費以外に必ずかかる費用は食事代くらい

の3点です。

では、次の項目で医療保険の備え方を見ていきましょう。

3.日額はどう決める?

最近はたくさんの保険会社から医療保険が販売されていますが、ほとんどの医療保険のメインの保障は

「入院したら1日あたり〇〇円保障」

というものです。

また、パンフレットなどを見てみると、よく「日額1万円コース」や「日額5000円コース」といった2つのコースから選ぶようになっています。

では、果たして、どのコースを選んだら良いのでしょうか。

先程の年収約370~約770万円の方を例にとってみます。

2週間入院した場合のかかる費用は106,750円でした。

では、それを1日にかかる費用に直してみますと

106,750円÷14日 = 7,625円/日

となります。

つまりは、「日額1万円コース」を選んでみると、少しずつあまりが出て、

「日額5000円コース」を選ぶと、少しずつ不足がでますね。

「不足が出るよりはあまりが出た方がいいかあ…。」

と思ったそこのあなた!ちょっと待ってください。

まず、「日額1万円コース」の保険料は「日額5000円コース」の保険料のおよそ倍くらいと考えてもらっていいです。

保険には正解はありません。

「あまりが出るくらいには保障しておきたい」という方は「日額1万円コース」を選ぶといいと思います。

「入院したときは2/3位保障できてればいいか!足りなかったら貯蓄からだそう!」という方は「日額5000円コース」を選ぶといいと思います。

もしくは、日額の保障は1000円刻みで自分で調整できます。

なので、「日額8000円」と設定すれば、「日額1万円コース」より保険料を抑えつつ、「日額5000円コース」より、手出しがない設定をすることができます!

皆さんがどのコースを選ばれるかはお任せします。

ちなみに30日間入院すると

87,430円+460円×3食×30日=128,830円(総額)

かかりますので、1日に直すと

128,830円÷30日 = 4,294円/日

となりますので、「日額5000円コース」に加入していても、トントンくらいになりますね。

ただし、果たして、30日も入院するでしょうか…?

4.短期化に備えよう

皆さんに質問です。

病気や怪我で入院する方の入院日数は徐々に

1、長くなってきている。

2、短くなってきている。

どちらだと思いますか?

正解は2の短くなってきているです。

つまり、入院日数はどんどん短期化しています。

では、1番短い入院日数は何日か?

日帰り入院(入院日数1日)です。

年収約370~約770万円の方が日帰り入院するといくらかかるかというと、

87,430円+460円×3食×1日 = 88,810円(総額)

が最大でかかります。

では、先ほどと同じで1日に直すとどうか?

88,810円÷1日 = 88,810円

大変です!

総額と日額が同じ金額になってしまいました。

そうなると、

「日額1万円コース」に高い保険料を払って加入している方が日帰り入院をして退院した場合、

保険会社からは1万円を受け取って、約9万円を支払うという状態です。

これでは保険に加入していて、「助かったー。」とはならないですよね?

そこで登場するのが、

「入院一時金保障」です。

この「入院一時金保障」は「入院をしたら、日額とは別に一時金として〇〇万円受け取り」といったものです。

仮に「日額1万円コース」に加入中の方が「入院一時金8万円」を設定すると、日帰り入院をした場合、総額9万円受け取れます。

また、「日額5000円コース」に加入中の方であれば「入院一時金9万円」を設定することで日帰り入院の支払いにも対応できます。

ちなみに保険料的にはどちらが安いかというと、断然、「日額5000円コース」+「入院一時金9万円」の組み合わせが安く抑えられますよ!

よく「今の医療保険は1日目から保障されるんですか?」

と質問をいただきます。

もちろん保障されますし、むしろ、

「1日目からどれだけ手厚い保障を用意できるか」

が重要です。

さらには「日帰り入院でそんな高額な請求ってあるんですか?」

とも質問を受けます。

すぐに思い当たることとしてはがんの抗がん剤治療があげられます。

ただし、医療保険はほとんどの場合で加入してから一生涯保障するものですよね?

今現在も、短期化している中で、高齢者も増えて医療費が上がり、医療も高度に専門的になれば費用も上がっていくことを考えれば、どんどん日帰り入院で高額な請求をされるケースも増えていくことでしょうね。

これから医療保険を検討されている方であれば、短期化への備えとして入院一時金はいかがでしょうか?

5.まとめ

医療保険の備え方として、悩まれる方の多い日額の考え方と、最近の医療事情を考えると持っておきたい一時金の保障についてお話ししました。

そこで、冒頭に触れましたが、医療保険の備え方を知ってみて、保険で備えようと思いましたか?

保険というのは「金銭的なダメージが大きいもの」にかけるのが保険なのですが、

医療費の負担は皆さんにとって「金銭的なダメージは大きい」でしょうか?

年収にもよりますが、今回度々取り上げた年収約370~約770万円の方であれば、1か月の治療費の最大は約10万円です。

オリックス生命の医療保険「新CURE」で30歳男性、日額5000円、入院一時金10万円、先進医療付き、支払い65歳までで保険料を試算すると、3095円/月です。

この場合の65歳まで支払う保険料の総額は

1,299,900円です!

支払う保険料の総額は、高額療養費13か月分の入院相当です。

どのようにお考えになるかはお任せしますが、私であれば、貯蓄で賄おうかと思います。

数十万円の金銭的ダメージのために130万円も保険料を払うことにあまりメリットを感じないのです。

それだったら、130万円を貯蓄で準備しようかなと思います!

医療保険は入院したり手術しないともらえないですけど、

貯蓄だったら、入院・手術以外の使い道にも使えますからね!

ちなみに加入しないことを勧めるわけではありません。

「貯蓄」しておくっていう方法もありますよ!っていうことです。

保険は誰かに勧められて入るものでもなければ、

みんな入っているから入るものでもないです。

今回の医療保険のように

1、まずは公的保障を考えて

2、不足する額はいくらかを試算し

3、保険で準備するかどうかを検討

この流れで考えていきましょう。

今後もこの流れで保険を考えられるように解説していきますので、

皆さんのご意見ご感想をお待ちしております。

プロの人と話しながら教えて欲しいという方は下の無料相談を試してみてはいかがでしょうか?