もくじ

火災保険の備え方❶

を解説していきます!!

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

まずは、豪雨によって甚大な被害を受けている方に心よりお見舞い申し上げます。

私の仕事仲間も被害を受けていたり、他人事ではなく、被害地域の方々のことを心配しているとともに

「明日は我が身かもしれない」

という不安も感じているところです。

そこで、急遽、自然災害に対する保険として代表的な「火災保険」について記事にすることとしました。

ぜひ、これからの復旧に役立てていただくとともに、同じく不安をお感じの方に参考にしてもらえればと思います。

そもそも「火災保険」には加入していますか?

一戸建て、マンション、アパート、賃貸問わず、住居を構えて暮らしている方は必ずといっていいほど、加入されているかと思います。

でも、

「火災保険ってなんで加入するんだろう、そもそも必要なのかな」

と疑問に感じている方は多いと思います。

それもそのはず「火災保険」という名称がそれをややこしくしているのですが、

「火災」があったときの補償はもちろんですが、

自然災害や不測かつ突発的な事故(不注意による破損等)など補償は多岐に渡りますので、かなり身近な保険です。

また、内容を理解して加入しておけば、使い勝手も良い保険になります。

ただし、近年の自然災害の多発により、保険会社の保険金の支払いが増加しています。

それに伴って、火災保険は値上がりラッシュです。

加入を検討されている方はお早めに決めていきましょう!

それでは、火災保険の補償を次で解説していきます。

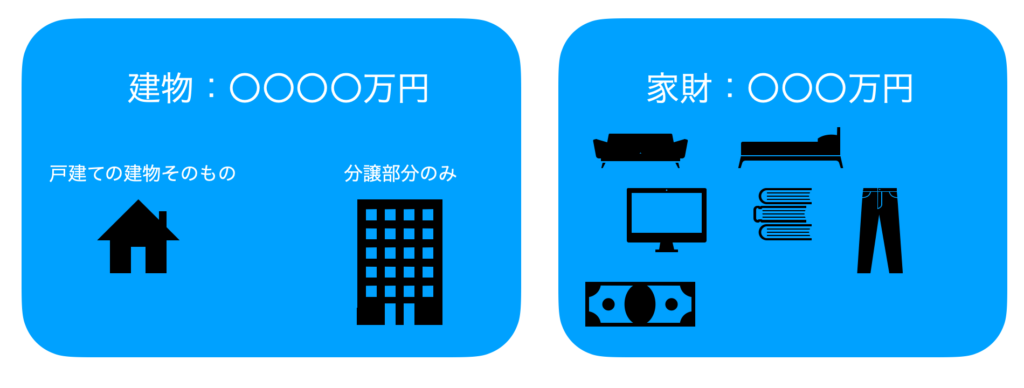

火災保険のスタートはまず

「何に対して補償しておくか」

を決めるところから入ります。

難しく考えなくて大丈夫ですよ。

大きく分けて、2つ

- 建物

- 家財

となります。

お住まいの住居によって、お持ちになる補償が違ってきます。

一戸建て、マンション住まいの方であれば、

「建物」+「家財」

となります。

賃貸住まいの方であれば、

「家財」のみ

となります。

ただ、おすすめはしませんが、「家財」の補償は外しておくこともできます。

マンションの「建物」の補償は分譲部分のみで、いわゆる共有部分(踊り場など)は含みません。

「家財」の補償は幅広く、現金なども(上限はありますが)補償されます。

高価な貴金属や骨董品などをお持ちの方は「明記物件」といって契約時に申し出ることで補償される場合もありますので相談してみてください。

建物と家財の補償はどちらもなくてはならない補償ですので、火災保険を検討される際は両方加入しましょう。

火災保険には保険会社に関わらず以下の補償が準備できます。

- 「火災・落雷・破裂、爆発」

- 「風災・雹(ひょう)災・雪災」

- 「水災」

- 「外部からの衝突、水濡れ、盗難等」

- 「破損・汚損」

- 「地震保険」「費用保険金」「オプション」

それぞれどのようなものか簡単にみていきましょう!

「火災・落雷・破裂、爆発」

・揚げ物の油に火がついて燃え上がってしまい、キッチンが焦げて、壁を張り替えることになってしまった。(建物)

・隣家が火災になり、自宅にも延焼し半焼、残った部分も消火活動によって水浸しで建て替えとなった。(建物)

・ボヤにより自宅内の家財が損害を受けた(家財)

火災の原因の1位は「タバコ」によるものが多いですので、愛煙家の方は気をつけましょう。

・雷が自宅の屋根に落ちて、瓦が吹き飛び、屋根に穴があいてしまった。(建物)

・庭に落ちた雷から飛び火して、建物が燃えてしまった。(建物)

・分配器に雷が落ち、自宅のテレビ2台、DVDレコーダー1台、電話機1台が壊れてしまった。(建物)

注意点としては落雷により、過電流でコンセントにつながっている電化製品が壊れた場合、「家財」で補償されます。「建物」の補償では補償対象外です。

ただし、建物の壁面に定着しているエアコンが過電流によって壊れた場合は「建物」の補償対象になります。

建物に「定着(くっついて基本的には外れない)」ものは「建物」の補償

「定着していないで自由に動かせるもの」は「家財」の補償

と覚えておきましょう!

・ガス漏れなどによる不注意で爆発し家屋が破損(建物)

・ガス漏れなどによる不注意で爆発し家財が破損(家財)

「風災・雹(ひょう)災・雪災」

・台風や強風が原因で屋根が飛ばされた(建物)

・台風や強風が原因で窓ガラスが割れ室内に水漏れし家具が損害(家財)

・台風で飛んできたものが壁に当たり穴が空いてしまった(建物)

・雹が原因で窓ガラス割れた(建物)

・雪の重みが原因で屋根が潰れた(建物)

・雪崩が原因で家屋が倒壊(建物)

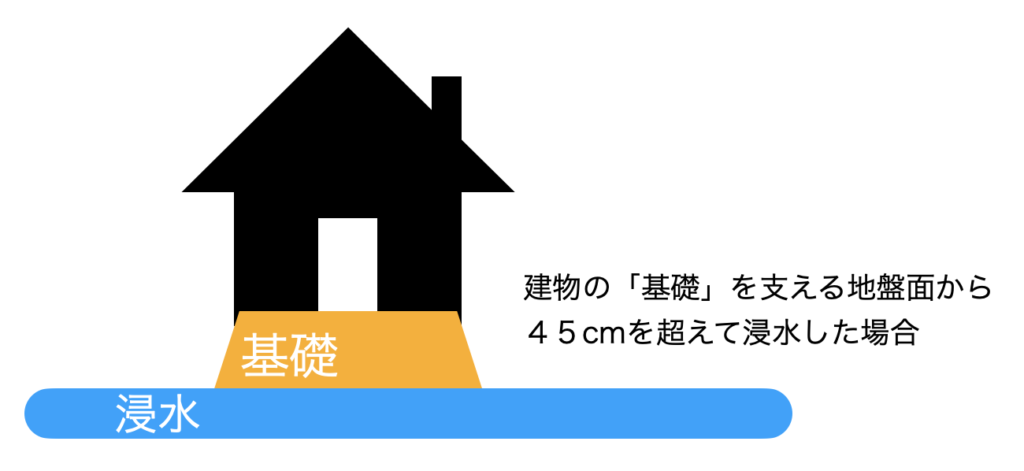

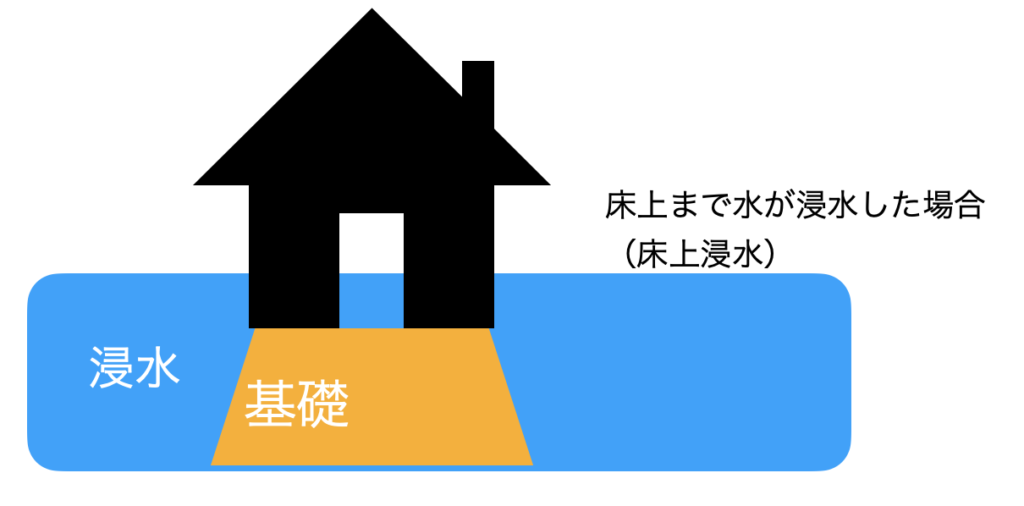

「水災」

・近くの川が氾濫し、水が流れ込んできて畳やフローリングが損害を受けた(建物)

・大雨により洪水が発生、家財が水に漬かりダメになってしまった(家財)

水災の補償対象となる基準を確認しましょう。

注意していただきたいのが、保険金の支払いとなるには

「再調達価額の30%以上が発生」という要件があります。

仮に「建物」の補償額が3000万円であった場合、

3000万円×30%=900万円

となりますので、同じような建物を再度建て直すとした場合にかかる費用が900万円以上発生する場合に水災補償が使えます。

「家財」の補償額が500万円であった場合

500万円×30%=150万円

となりますので、同じような家財道具を再度買い直すとした場合にかかる費用が150万円以上発生する場合に水災補償が使えます。

「水災」の補償は火災保険の中でも保険料で大きなウェイトを占めます。

あると安心ですが、正直、「水災はつけておかなくても大丈夫な方」というのがいます。

例えば、マンションの2階以上にお住まいの方は水が洪水などによって上がってくる危険性は相当低いと思います。

一戸建てにお住まいの方も「水災」をつけておこうか迷われている方は一度「ハザードマップ」を確認してみてください。

過去に洪水被害があった地域や、地盤、土地の高低差などにより起こりやすい箇所というのがわかるようになっていますので、参考にしてみましょう。

「外部からの衝突、水濡れ、盗難、騒擾(じょう)による破壊行為など」

・自動車が住宅に突っ込んできた(建物)

・自動車の運転操作を誤り車庫を損壊(建物)

・野球ボールが飛んできて花瓶が破損(家財)※ドラえもんのカミナリさん家ですね。

・給水管が破損し、家中水浸し(建物・家財)

ちなみにマンションや賃貸アパートなどに住んでいて上階から水濡れして、自室の家財や建物が損害を受けた場合は誰が補償してくれるでしょうか?

答えは「自分」です。

自分のものは自分で直さなければなりませんので、火災保険には入っておきましょう。

「破損・汚損」

・模様替えをしている時に誤って壁紙を破いてしまった(建物)

・子どもが走り回って遊んでいる時に誤ってテレビを壊してしまった(家財)

火災保険の中でもとても身近で意外と知られてない「破損・汚損」の補償ですが、とても使い勝手がいいです。

特にお子さんのいる家庭であれば、家財道具のあれこれがお子さんが遊んでる最中に壊れたなんてことはよくあると思います。

予想外のことが原因で壊してしまった場合は請求してみるといいと思います。

ただし、経年劣化や故意に壊したものはだめです。また、保険期間中に何度も請求された場合には保険会社から次回の更新を断られることもあります。

補償内容は一通りご覧いただいた上で、もう一つ忘れてはならないのが

「地震保険」

です。

次で解説していきますね。

地震大国の日本において必須の補償とも言える「地震保険」はご存知の方も多いはず。

「どの保険会社にしたらいいのだろう」

と思う方には朗報です。

この「地震保険」というのは国と保険会社が共同で運営してる保険ですので、どの保険会社から加入しても保険料や補償内容は一緒です。

地震保険を「つける」か「つけないか」のみですので、ご自由に選びましょう!

補償は至ってシンプル。

「地震・噴火による火災、津波、倒壊」を補償します。

火災は「火災保険」でも補償されますが、その原因が、

「地震」なのか「それ以外」なのかによって違うのは気をつけましょう。

では、支払いの基準と補償額について見てみましょう。

実際よくわかりませんね。笑

支払いに至るかどうかの査定は保険会社の人海戦術によって見極めます。

よって保険会社の支払いの早い遅いは保険会社の規模が大きいかどうかによっても変わってきます。

また補償額の上限は火災保険の保険金の半額までとなっています。

つまり、建物の補償が3000万円であれば最大1500万円までが地震保険の補償額です。

保険金の算定も異なってきますので注意しましょう。

例えば通常火災保険は

「損害額」ー「免責金額」=支払額

となります。

しかし、地震保険は

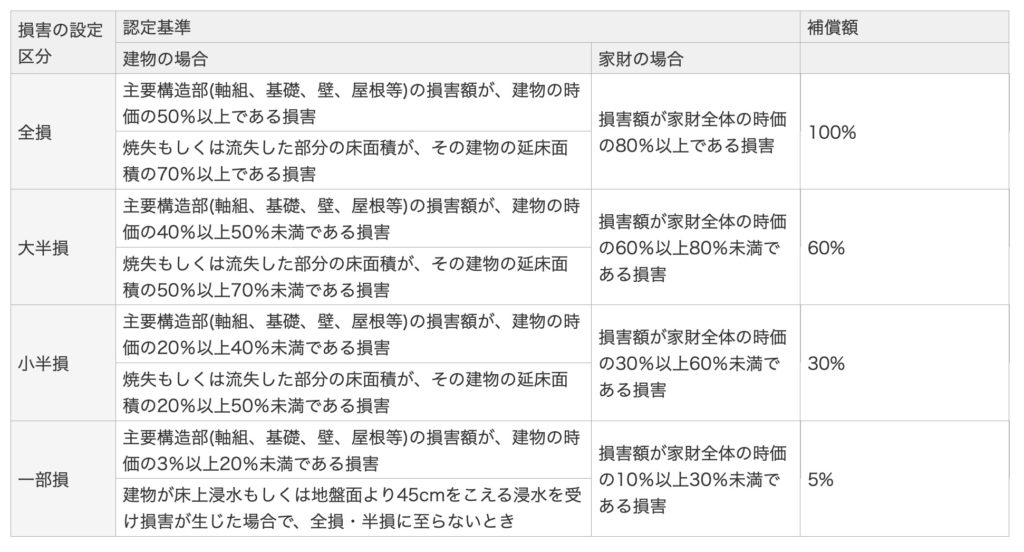

「実際に発生した損害額」ではなく、全損から一部損までの認定された場合、100%から5%までの補償額を支払うのみです。

つまり、火災保険の保険金額3000万円の場合、地震保険の保険金額は1500万円となり、「一部損」認定された時

1500万円×5%=75万円

となります。

ちなみに「時価」で評価されますので、経年劣化等によってはさらに少ない場合もあります。

「火災保険」と「地震保険」はとても似ているのですが、

- 「火災保険」は「元の生活に戻す保険」

- 「地震保険」は「生活建て直しのための当面の資金」

と言ったイメージですので、ご注意ください。

自然災害が近年増えてきている日本に住んでいる上で、必ず持っておいて欲しい保険が火災保険です。

上で紹介したもの以外にも様々なオプション(特約)が各社用意されています。

ですが、基本的には今までご紹介した内容を押さえておけばまずは大丈夫!

今回紹介できなかったこともありますので、それは次回以降記事にしてお伝えしていきます。

まずは今加入している火災保険の保険証券を引っ張り出してきて、内容を確認してみましょう!

ちなみにこれから火災保険の加入を検討されている方はできるだけ長期間保険料が変わらない契約の仕方をしましょうね!

改めてこれから住宅を復旧、再建される方に少しでも早く保険金が届けられることを祈っております。

以下に主要な保険会社の連絡先を掲載しました。

あいおいニッセイ同和損保:0120−985−024 https://www.aioinissaydowa.co.jp

東京海上日動:0120−119−110 https://www.tokiomarine-nichido.co.jp

損保ジャパン:0120−727−110 https://www.sompo-japan.co.jp

三井住友海上:0120ー258ー189 https://www.ms-ins.com

AIG損保:0120ー981ー505 https://www.aig.co.jp/sonpo

セコム損保:0120−210−545 https://www.secom-sonpo.co.jp

楽天損保:0120−120−555 https://www.rakuten-sonpo.co.jp

皆さんからのご意見ご感想をお待ちしております。