今日のなるほどは…

今日のなるほどは…「学資保険入らなきゃー!」

と思っているそこのあなた。

少しだけお付き合いください。

※読み終わるまでの目安は8分です。

- 学資保険入らなきゃ!!

- そもそも学資保険って?

- それ本当に学資保険ですか?

- 選ぶポイントと学資保険に代わるもの。

- まとめ

それではどうぞ♪( ´▽`)

1.学資保険入らなきゃ!!

子どもができると、いろんなところからこんな声が聞こえてきます。

「学資保険、ちゃんと入った?」

郵便局に行っても、買い物をしてても、親や友人からも、あたかも入らないといけないような雰囲気でお困りの方も多いはず。

大丈夫、入った方がいいかどうかはこちらを読んでからでも遅くないですよ。

私も子どもができた時、妻に言われました。

郵便局に子どもを抱っこして行ったときに「学資保険入りましたか?」と言われたそう。

「今入っておけば安いですよ」ということで、「入っておいた方がいいんじゃない?」と相談されました。

そして、入りませんでした。笑

どうしてか?

学資保険以外の積立を選択したからです。

2、そもそも学資保険って?

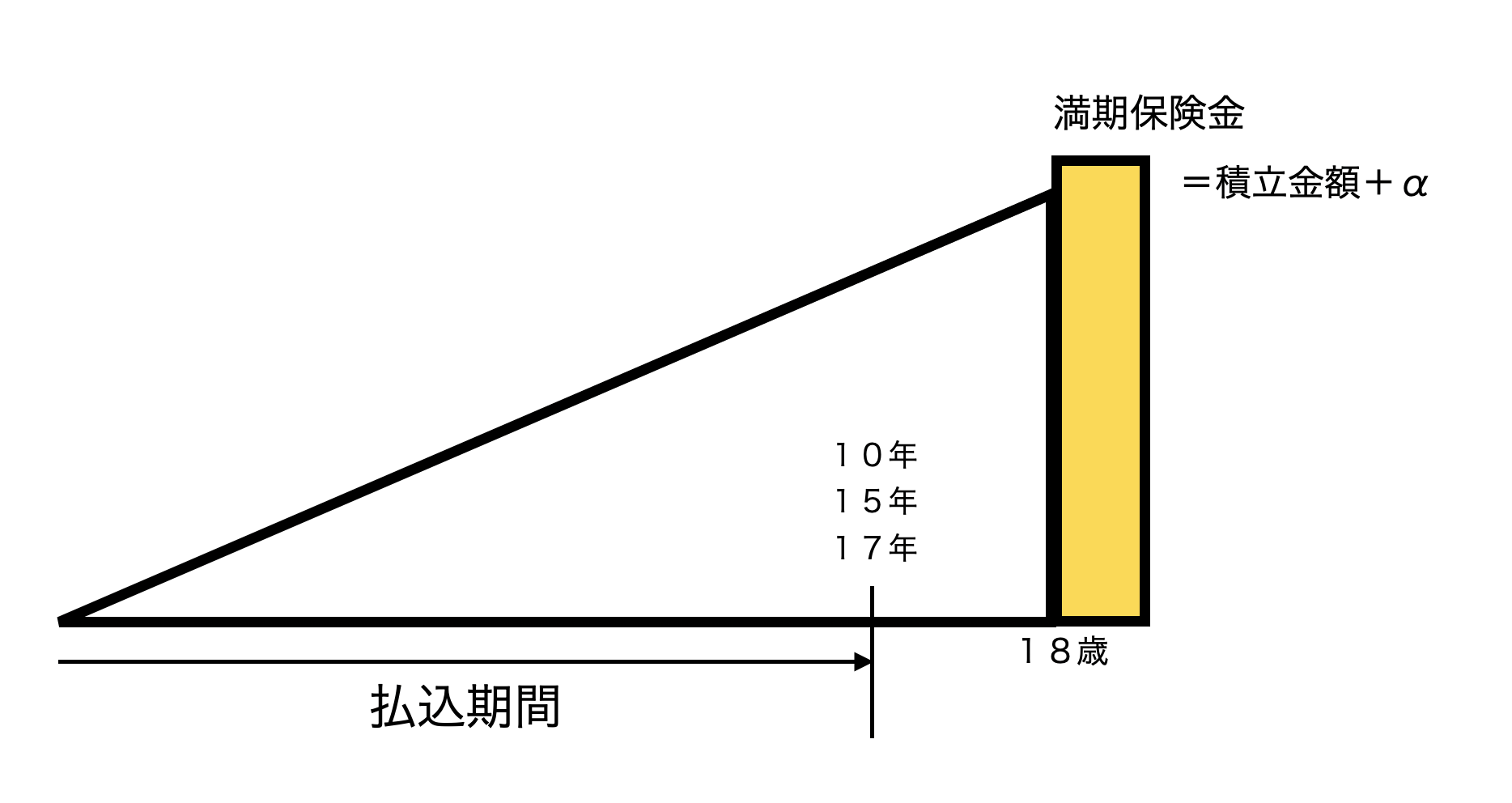

学資保険とは何でしょうか?

絵にすると上のようになりますが、端的に言うとただの貯蓄です。

満期に向けて保険料という名目でお金を毎月コツコツ積み立てするだけです。

ただ、学資保険を使うことはある程度のメリットがあります。

①積み立てた保険料よりも増えて返ってくる。

今、銀行で貯金したとき、「増えます」か?

残念ながら、全くと言っていいほど増えないですよね。

私なんかは銀行に「増える」という印象を持ったことがなくて、単なる「お金を出し入れするところ」という印象です。

もしも、教育資金を銀行で積み立てると「増える」ことは期待できないですね。

では、学資保険だとどうか?

結論から言うと、「増えます!」

※ただし、一部元本割れする学資保険もあるので、選び方の注意点は次の項目でお伝えします。

支払った保険料よりも返ってくる、満期のお金の方が増えて返ってきます。

(たくさん増える学資保険でもおよそ105%位の返戻率です)

上の説明をしていたときに「別に増えなくていいんです。」ということを言われたことがあります。

そういう方には見方を変えましょう。

200万円をお子様の年齢で18歳になるまでに貯める前提として、

A:「15年で200万円貯金して、18歳で200万円受け取る」

B:「15年で190万円貯金して、18歳で200万円受け取る」

どちらがいいですか?

ほぼ全ての方がBと言ってくれました。

「満期のお金が増える」ということは「支払う保険料が安く済む」ということと同じ意味ですからね!

②保険としての機能がある

学資”保険”というだけあって、保険の機能があります。

契約者(親)が万が一亡くなってしまったとき、満期時点で貰える予定だった、満期保険金は確保できます。

しかも、亡くなってしまった時点で保険料の支払いは終了します。

一方、銀行だったら?

大黒柱が亡くなってしまったら、貯蓄の計画は崩れてしまうし、遺された家族で貯蓄を継続しなければなりませんね。

保険ならではの、亡くなってしまったときの安心を得られるのは大きいかもしれませんね。

3.それ本当に学資保険ですか

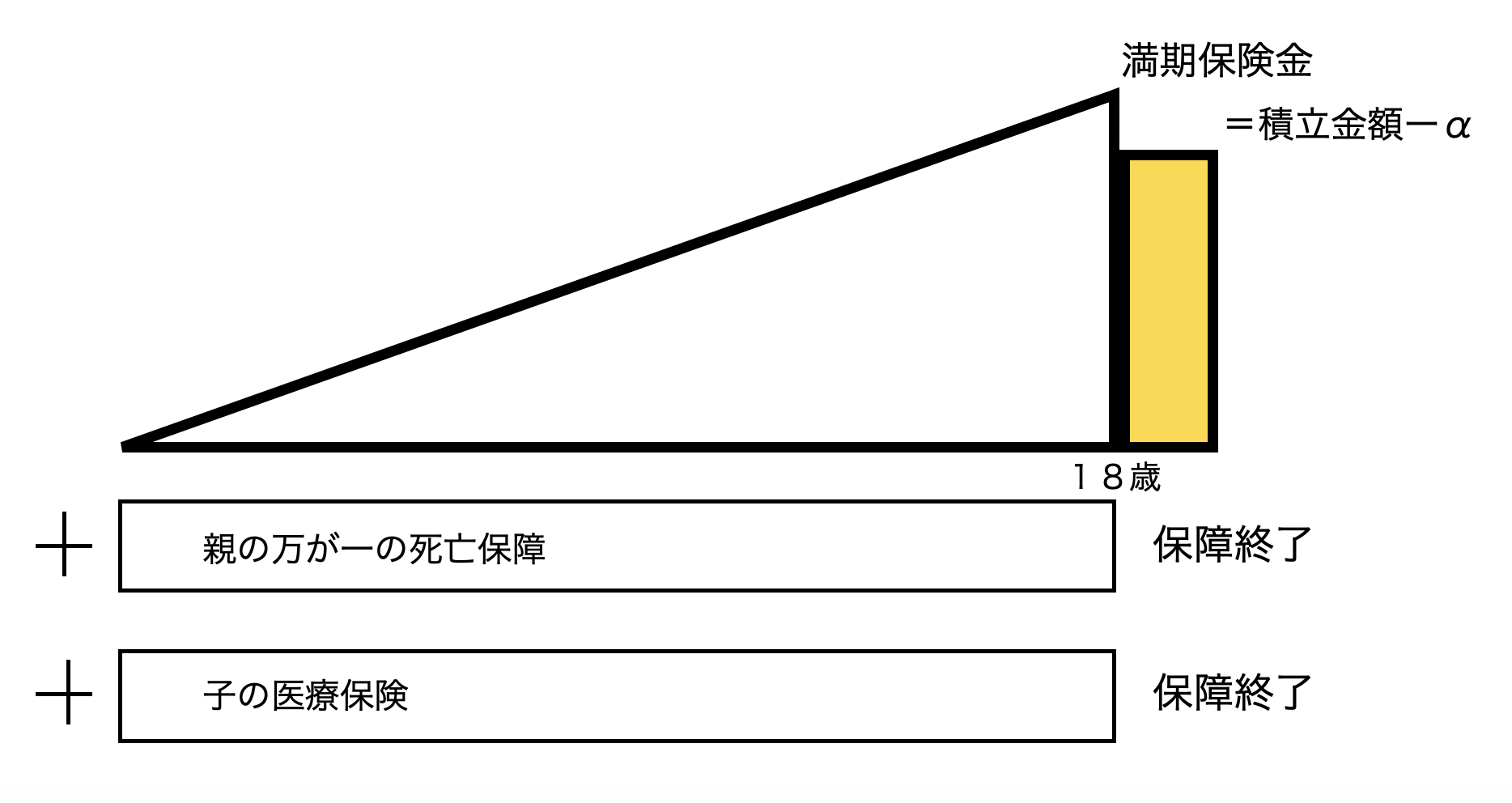

学資保険と似ている保険で「こども保険」というものがあります。

「同じものじゃないの?」と思いますよね?

解説しますね。

上の図を見ていただくと気付くことがあると思います。

1、親の万が一の死亡保障がつきます

保険料を支払っている間に万が一があると、満期保険金に加えて、死亡保険金を遺せます。

2、子の医療保険がつきます

保険料を支払っている間はお子さまが入院や手術した際の治療費を備える医療保険がつきます

3、満期で返ってくるお金が、支払った保険料よりも減ります(ここ重要)

学資保険としての機能がありますが、残念ながら返ってくるお金が減ります。しかも、保険会社に関わらず、確実に。

理由はシンプルで、

学資保険は支払う保険料がそのまま積立に回るのですが、

こども保険は支払った保険料のうち、積立に回る分と親の死亡保障に回る分と子の医療保険に回る分と分かれてしまうんです。

純粋に積み立てられないので、元本割れします。

こども保険は「一石三鳥」のように見えますが、私なら絶対加入しません。

それぞれ別々で加入した方が保険料も安く済みます。

また、満期を持って保障も全て終了するので、再度加入し直さなきゃならないですね。

4.選ぶポイントと学資保険に代わるもの。

では、学資保険の仕組みをわかった上で、どれにしよう?と迷うところ。

結論は、

「返戻率が高いもの」を選びましょう。

学資保険の保険会社ごとの仕組みの違いというものはありません。

支払い保険料 < 満期保険金

になる会社が最低条件で、かつ、どの会社が一番増えるのか探してみましょう!

決して、

「面倒だから、今入っている保険会社から入っちゃおう!」とはならないように!

また、学資保険の返戻率を高くする方法の一つとして、

「払込期間をできるだけ短くする」

ことです。

例えば、お子さまの大学入学に合わせてまとまったお金を用意したいという場合、18歳入学だと想定して、

払込期間が、

10年 15年 17年 18年

など選べる場合が多いです。

その中でも一番増えるのは10年になります。

ただし、18年かけて積み立てるのと、10年で積み立て終わるのとでは、毎月の積立額が10年の方が大きくなります。

では、学資保険以外のつみたてを紹介します。

①つみたてNISA(ジュニアNISA)

学資保険とは違い、「運用リスク」があります。

株や投資信託などを毎月コツコツ買い付けて運用します。増えるかもしれませんが、減る可能性もあります。

運用については詳しくは触れませんが、後日紹介します。

(なるほけ先生は以前、証券会社でお客さまからお金を預かって運用する仕事をしていました)

少なくとも学資保険よりは増えると思いますので効果的につみたてできると思います。

また、つみたてNISAには「満期」という概念がありませんので、自分の好きなときに使うことができます。

もし、お子さまが大学進学以外の選択をした場合には、自分たちの老後資金の足しにすることもできます。

ちなみに利益に対しては非課税です。

②外貨預金

外貨の高金利を利用してお金を増やす方法ですが、「外貨の変動リスク」があります。

また、「満期」がありますので、

もしも、満期の時点で円高(為替の値段が安い)だと元本割れの恐れもありますので注意が必要です。

金融機関によりますが、手数料が高いことも難点です。

つみたての仕組みを作ることに高い手数料を払っていては、つみたての効果が薄れてしまいますね。

利益については課税対象です。

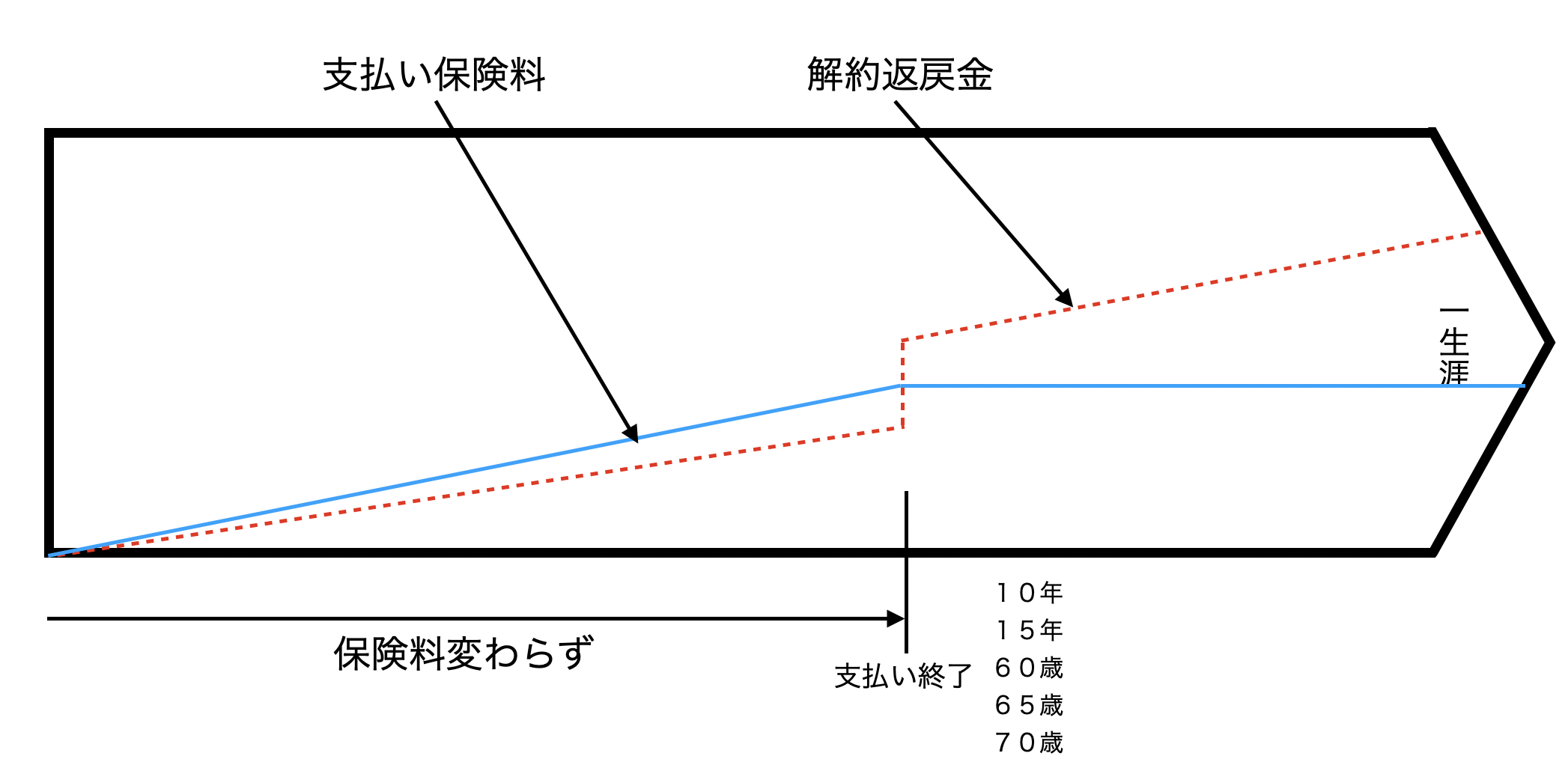

③終身保険(円)

死亡保障としての終身保険を学資保険代わりに使う方法です。

終身保険を解約することで解約返戻金を受け取ることができますが、使い方のポイントをお伝えします。

1、保険料を支払う期間を「10年 15年」で設定する

終身保険の解約返戻金は保険料の支払いが終了した時から増えますので、支払い終了が早ければ早いほど増え方は大きくなります。

2、被保険者は大黒柱の方に

学資保険の場合、被保険者(保険の対象)はお子さまになりますが、終身保険の場合は大黒柱の方に設定されることをお勧めします。

終身保険は死亡保障なので、大黒柱の方を被保険者にしておけば、もしも万が一があったときには解約返戻金以上の死亡保険金を受け取ることができます。

さらには保険料の支払いも不要になります。

お子さまが被保険者で、大黒柱の方に万が一があっても、遺された家族が支払いを継続しなければなりませんので気をつけてください。

以上のことを注意して、お子さまの進学時期が何年後かを想定して解約返戻金を比較しながら保険会社を選んでみてください。

もちろん、終身保険も「満期」はありませんので、自身の好きなタイミングに合わせて自由に使えます。

④終身保険(外貨)

円建てに比べて外貨の高金利を使いますので、円建て以上に解約返戻金を増やすことに期待ができます。

ただし、「為替の変動リスク」がありますので大きく分けて3つ紹介します。

1、支払う保険料が外貨ベース

毎月「〇〇円支払い」ではなく「〇〇ドルの支払い」になります。

よって為替の「1ドル=〇〇円」というレートによって支払う保険料が毎月変動します。

ただ、変動すると入っても数十円から数百円の変動に収まることがほとんどです。

2、受け取る保険金が外貨ベース

亡くなったら「〇〇万円受け取り」ではなく「〇〇万ドル受け取り」になります。

こちらも為替のレートにより受取額が円建てで保障されていません。

3、解約返戻金が外貨ベース

解約したときの返戻金が「〇〇万円受け取り」ではなく「〇〇万ドル受け取り」になります。

また、どれくらい増えたかがわかる「返戻率」も外貨建てでの返戻率になります。

為替のレートの変動の影響を受けますので、円建てでの保障はありません。

以上のリスクを許容できるとおよそ120%くらいの返戻率が期待できます。

よく、「解約するときに円高だったら大変ですね」と心配される方がいらっしゃいます。

確かに、「満期」が設定されている場合は心配かもしれません。(自分でタイミングを選べないので)

ただ、終身保険は自分で返戻金を受け取るタイミングを選べます。

本来返戻金を使いたかった時期が、円高であった場合、円安まで待つのはいかがでしょうか?

一旦、奨学金を借りるなどして、進学し、その後時期を見て円安に戻ってきたタイミングで、解約。

受け取った返戻金を使って、奨学金を一括で返済するといいと思います。

自由度が高いからこそできる運用方法ですね。もちろん老後にもとっておけますし、お子さまが留学を希望したら、外貨のまま解約返戻金を受け取って、為替リスクなし!なんてこともできます。

5.まとめ

お子さまへの教育資金準備は親心の現れだと思います。

こちらを読んでいただいた方は、ひとまず、

「教育資金準備」=「学資保険」

という考えはやめておきましょう。

保険会社は「教育資金準備」=「学資保険」という多くの方に根付いた考えにあやかって、学資保険を「客寄せパンダ」的に使っています。

選択肢はたくさんありますので、まずは自分たちで調べて勉強してからでも遅くないと思います。

「教育資金準備」=「仕組みづくり」

です。

資産形成に必要なことは、

「毎月、コツコツと、必ずつみたてられる仕組みを作る」こと。

そのためには

「なんのために(=目的)するのか」

を忘れずに。

冒頭、私の妻が郵便局員に学資保険を勧められた話をしました。

「今入っておけば安いですよ」

とのことですが、この言葉自体が私たちのことを一切考えていない言葉だということがわかりますか?

私たちの目的はお金を貯めることです。

例えば18歳までに200万円貯めることが目的で

0歳の子なら毎月9259円積み立てをします。

4歳の子なら毎月11904円積み立てをします。

200万円貯めよう!という目的があれば、安いか高いかという話ではないんです。

ですから、

郵便局員は私たちに

「効果的に200万円を積み立てしてもらう」という目的ではなく

「学資保険に早く入ってもらう」という目的で声をかけてきていますので、

私は加入しませんでした。

保険選びをしていると、「目的を叶えるためのツール」としての保険が、いつの間にか「保険に入ること」が目的に変わってしまう場合もありますので、気をつけてくださいね。

皆さんからのご意見ご感想をお待ちしております。