もくじ

今日のなるほどは…

ネオファースト生命

「ネオdeいりょう」

を解説していきます!!

2021年4月に改定され、大幅パワーアップした医療保険で、ほとんどすべての人におすすめです!

※読み終わるまでの目安は5分です。

現在(2021年6月時点)ではこちらのネオファースト生命の医療保険が一番いいかと思います!!

医療保険、どこのがいいかわからない…。

よくわからないから、ランキングで高いものに入ろう…。

そう思っている方には、少し留まっていただいて、こちらを読んでからで遅くないですよ!

現在医療保険に加入中の方でも、見直しを検討されていたりすれば、ぜひ参考にしてください。

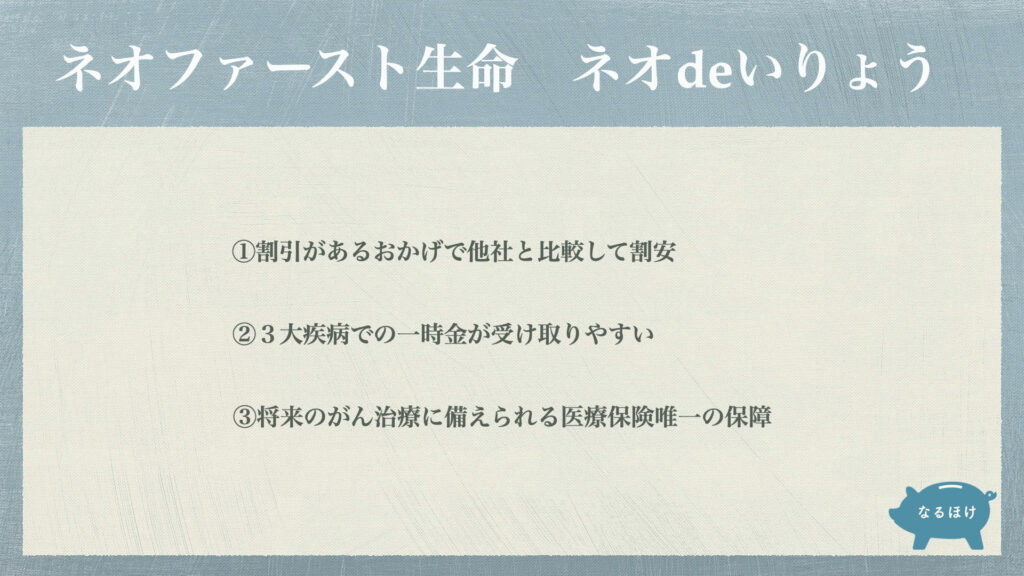

ネオファースト生命の医療保険のおすすめポイントは、

以上、3つに絞ってお伝えしていきます!

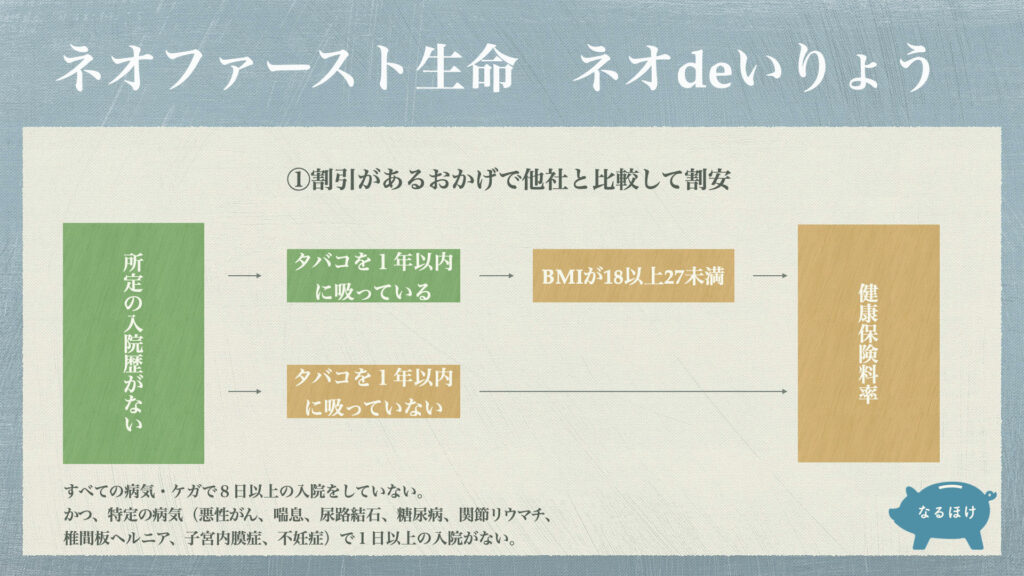

割引があるおかげで、他社と比較して割安

ネオファースト生命の医療保険のなんといってもまずおすすめなのは、「割引」があること!

医療保険やがん保険などは、そのほとんどが掛け捨てなので、同じ保障内容で比較したとき安ければ安いほど良いと思います。(あくまでも「同じ保障で比較したとき」です。保険は「安かろう悪かろう」が蔓延していますので。)

ただし、割引を受けるには条件がありますので、確認してみましょう!

※スマホの方は以下のチャートフローは横にしてご覧ください。

過去5年以内にすべての病気・ケガで8日以上の入院をしていない。

かつ、特定の病気(悪性がん、喘息、尿路結石、糖尿病、関節リウマチ、椎間板ヘルニア、子宮内膜症、不妊症)で1日以上の入院がない。

↓

タバコを1年以内に吸っている

↓

BMIが18以上27未満か?

タバコを1年以内に吸っていない

↓

↓

↓

↓

健康保険料率(割引)が使えます!

まずは入院歴があるかどうかで判断されます。

上記に該当する入院歴がある場合は、割引は使えませんので、他社を比較しましょう。(その場合、SOMPOひまわり生命がいいかと思います。)

入院歴がなければ、1年以内に喫煙歴があるかどうかです。

この場合、喫煙歴があったとしても、最後にBMIが基準値内であれば、割引が受けられます。

では、割引が適用されると、どれくらい安くなるのか見てみましょう。

他社と比較しても健康体が適用できるとほとんどの場合でネオファースト生命の方が安くなります。

(比較対象として、メディケア生命やひまわり生命をおすすめします。シンプルな保障で比較すると、メディケア生命の方が安い場合もあり、特約も充実させた上で比較すると、ひまわり生命の方が安い場合などもあります。)

割引が適用できず、「標準体」となってしまった方は、ネオファースト生命は見送っても良いかと。

結構割高になってしまいますので、保障内容が似ていて割引などがなく一律の、SOMPOひまわり生命をご検討ください。

3大疾病の一時金が受け取りやすい

「三大疾病一時給付特約」は保障内容と金額をしっかり設定すれば「がん保険」は不要になるほど大切な保障です。

(がん保険の考え方はこちら)

そんな、3大疾病の保障ですが、選ぶべきポイントは、範囲と条件です!

範囲とは、保険会社が定める3大疾病とはなんなのかという点です。

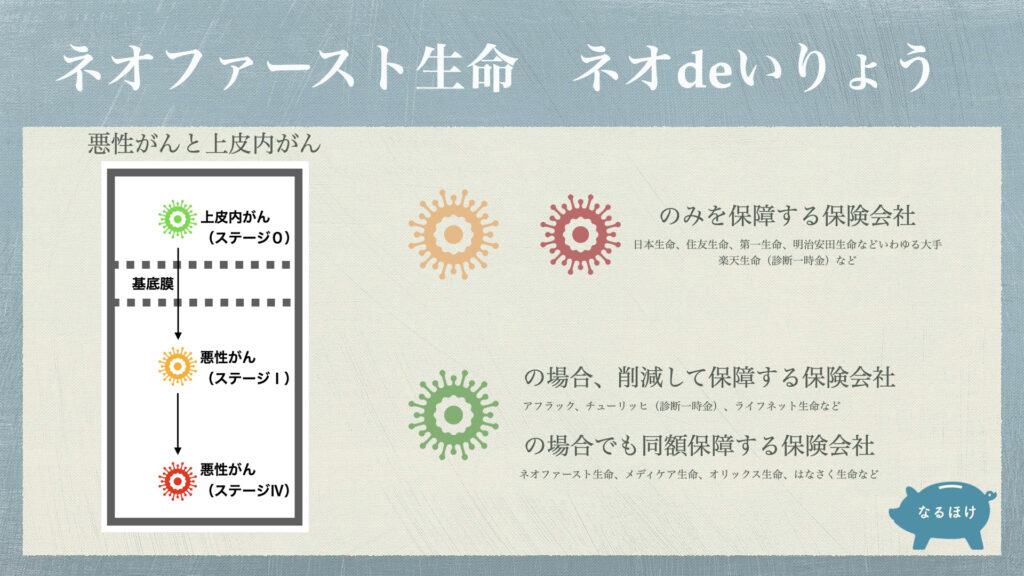

3大疾病の範囲

<がん>

がんは「上皮内がんを同額保障しているか」です。

上皮内がんの特徴として、取り除けば転移しないので、治療費などは悪性がんと比べてもさほどかからないケースがほとんどというところです。

とはいえ、がん保険に加入していたのに、がんにかかっても受け取れない(もしくは少ししかもらえない)だと、がっかりしませんか?

安ければいいものの、保険料は全く変わらない(どころか高い会社もあります)ので、しっかり比較しておきたいところです。

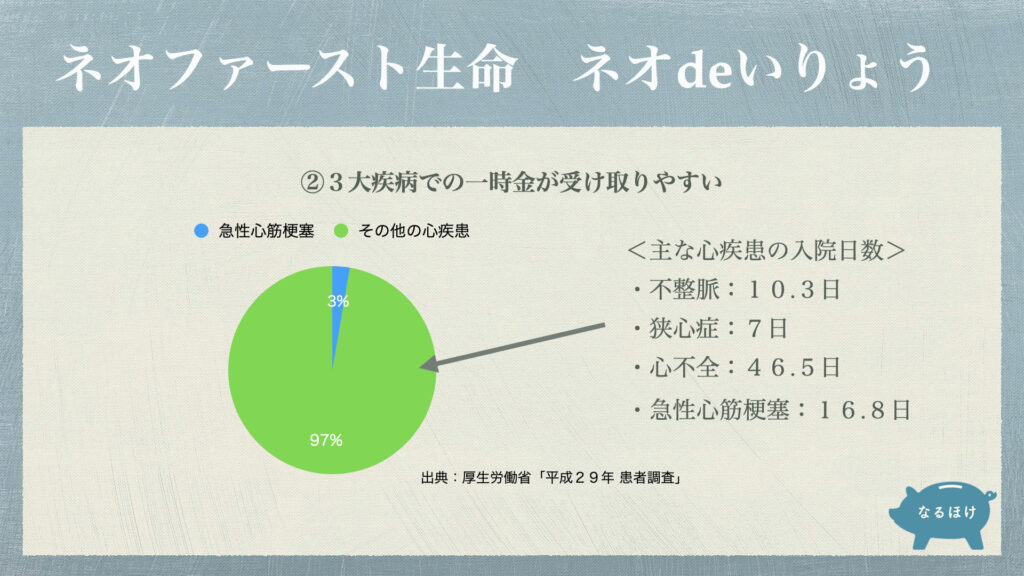

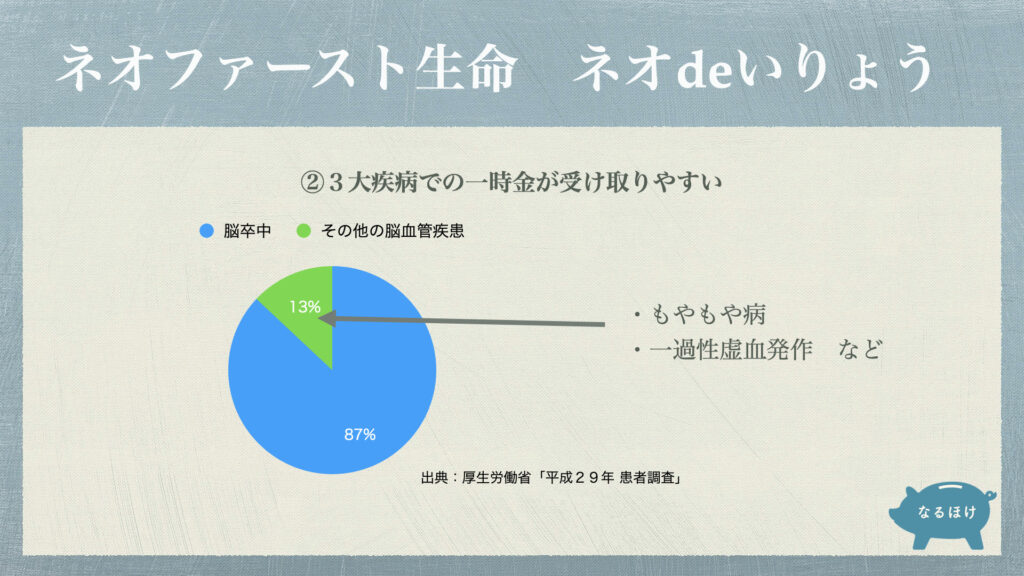

<心臓・脳>

心臓・脳に対する保障対象は保険会社によってずいぶん違います。

例えば、狭心症。

心疾患においては代表的な病気ですが、保険会社によっては1円も受け取れません。

それもそのはず、心疾患の中でも、ほとんどの保険会社は「急性心筋梗塞」という病名を保障対象にしています。

そんな「急性心筋梗塞」は心疾患の中でも3%しかいません。これでは、あまりにも確率が低すぎて、保険料払うのがもったいないですね。

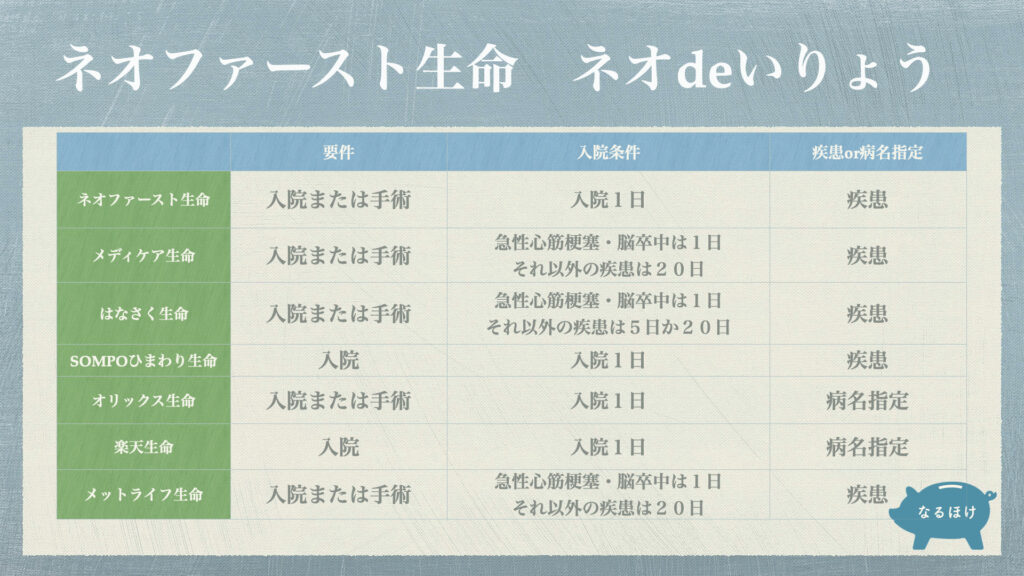

ネオファースト生命は疾患を対象にしていますので、円グラフの全てが保障対象です。

受け取るための条件

なるほど 医療保険 「はなさく医療」

なるほど 医療保険 「はなさく医療」

なるほど 医療保険 「新CURE(キュア)」

なるほど 医療保険 「新CURE(キュア)」

なるほど 医療保険 楽天生命「スーパー医療保険」

なるほど 医療保険 楽天生命「スーパー医療保険」

表を確認してもらうと、病気で区別するか、区別せずに同じ条件かということがわかりますね。

もちろん、区別しない方がわかりやすく受け取りやすいです。

受け取り範囲は「疾患」と記載しているのは心疾患・脳血管疾患で、「病名指定」は急性心筋梗塞・脳卒中が対象です。

じっくり、上記の表をご覧いただくと、ネオファースト生命と代案としてのひまわり生命が優秀だとわかります。

反対にCMやウェブで人気のオリックス生命や楽天生命はかなり絞った保障対象としています。

しっかりとした比較が必要ですね。

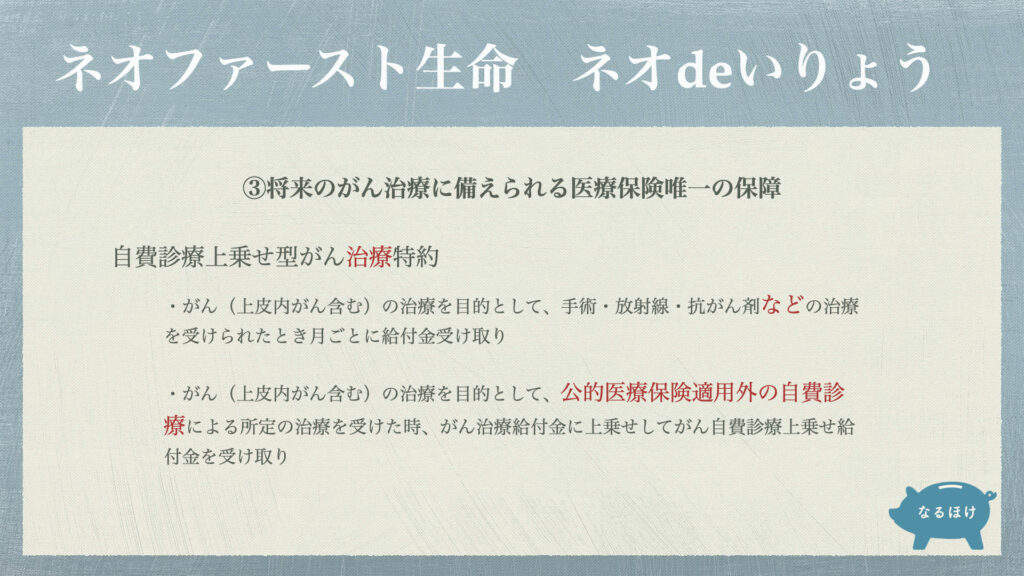

将来のがん治療に備えられる医療保険唯一の保障

現在の主ながん治療は「手術・放射線・抗がん剤」で、「がんの三大治療」とも言われています。

では、その三大治療が、今後も私たちが生きている間ずっと続くでしょうか?

保険は一生涯なのに、治療法などが変わっていくと、使えない保険になるなんてことはあってはならないですよね。

そこで、このネオファースト生命の医療保険には「新しい治療法」が確立された場合でも保障対象とする特約を付加できます。

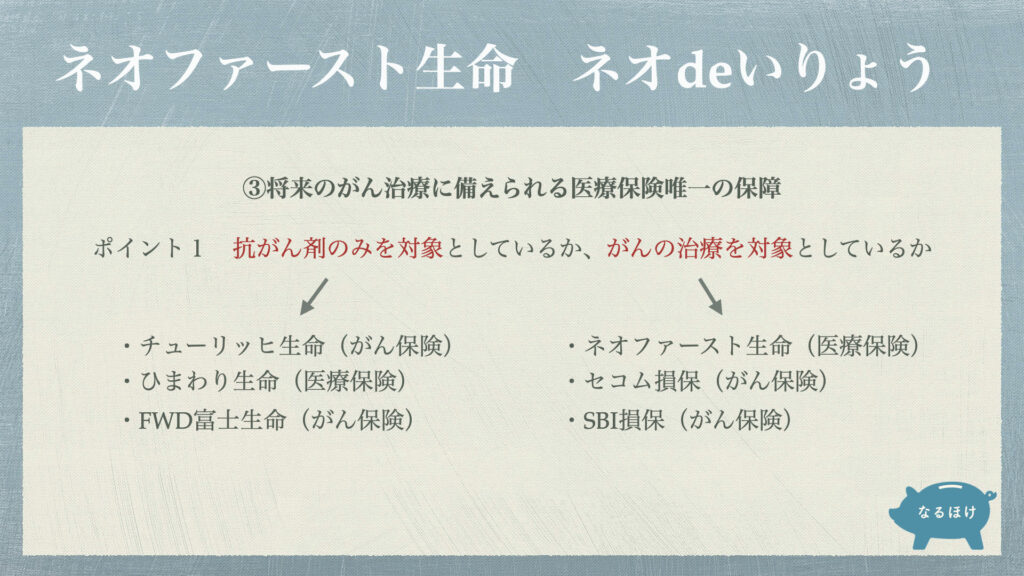

がん保険の中には「抗がん剤の自由診療などにも対象」とする会社もあるのですが、「抗がん剤」と絞ってしまっていますので、それ以外では保障対象とはなりません。

一方、ネオファースト生命は「がんの治療」を保障対象としているため、どんな治療法であっても保障対象となります。

そのような保障を準備できる医療保険は今のところ、ネオファースト生命のみだと思います。

ただ、あくまでもがん保険の備えの根幹は「診断一時金」であって、治療ごとに月々受け取るような保障は副次的な保障だと捉えてくださいね。

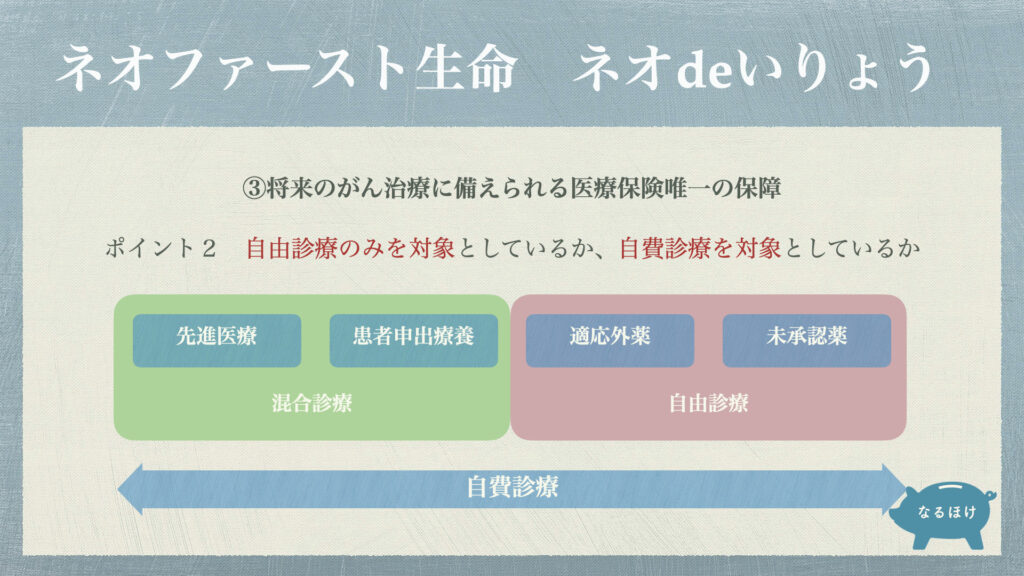

また、近年このタイプの保障は「自由診療も保障」とする保険会社が増えてきています。

ですが、厳密にいうと、自由診療というのは上の図にあるように、少々限定的です。

ネオファースト生命のこちらの特約は「自費診療」を対象としていますので、さらに範囲が広いです。

正直、ほとんどありませんが、唯一取り上げるとすると先進医療特約については10年ごとの更新タイプとなりますので注意してください。

仮に65歳で保険料支払い終了などと、支払い期間を短期で設定していたとしても、先進医療特約のみは支払いがその後も継続していきます。

ただし、この特約、保険料の単価が80〜120円程度ですので、さほど、お財布には影響ないかと思います。

ネオファースト生命の医療保険「ネオdeいりょう」をご紹介しましたが、いかがでしたか?

保険会社の知名度で保険を選んでいるようでは、この商品には出会えないかもしれません。

保険は「安かろう悪かろう」がまかり通りますし、「高かろう悪かろう」なんていう保険もたくさんあります。

ほんとにたくさんあります。

日々、ご相談で、多くのお客様と接してきますが、現契約より保険料が安くなり、かつ保障内容が充実したなんていう方もたくさんいらっしゃいます。しかも、年齢が上がっているにもかかわらずです。

ちなみに価格.comで2021年6月現在の医療保険ランキングを見ると、こちらの保険は15位です。

(1位はオリックス生命のCUREです。3大疾病一時金が病名指定の会社ですが。)

比較でお困りの方はコメントをお寄せください。