もくじ

今日のなるほどは…

働けなくなったら保障してくれる「就業不能保険」

を解説していきます!!

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

1.「就業不能保険」とは

最近、検討される方も多い「就業不能保険」ですが、聞いたことある方も多いはず。

それもそのはず、医療も進歩して「あまり死ななくなった」現在ですが、命は取り留めたものの、「今まで通りの生活ができるまでに回復」できるかどうかはわからないですよね。

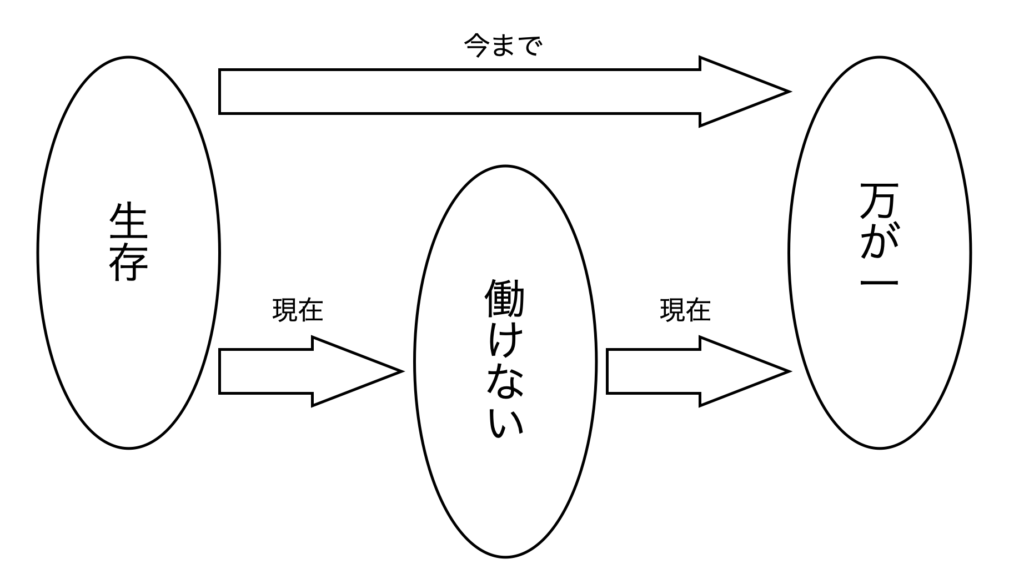

例えば、命は助かったが、「今まで通り、仕事をすることができない。」状態になったらどんなことが考えられるか?

収入が減少してしまったり、治療のための出費が増えたり、貯蓄の計画が崩れたり、家族・親族の助けが必要になったり…。

ほとんどの方がしっかり備えられる「生命保険」はあくまでも、「万が一があったとき」の保障ですので、命が助かった場合はもちろん保険金は受け取れないわけですね。

でも、「仕事ができない」というのは亡くなってしまった時と同等かそれ以上の負担がのしかかります。

「仕事をしてないから関係ないか!」と思われた専業主婦(主夫)のかたもいらっしゃるかもしれません。

「今まで通り、家事をすることができない。」と、パートナーの方が仕事を早く切り上げてサポートすることによって収入が減少してしまうかもしれませんし、治療費等の出費が増えることは同じです。

つまり、この「就業不能保険」というのは多くの方が検討しておいた方がいい保険というわけです。

2.国の保障を考えておこう

人が亡くなってしまった際には「遺族年金」という公的保障がありますが、働けなくなった際にはあるのでしょうか?

実は、「会社員」「公務員」「自営業」「フリーランス」「主婦(主夫)」などの勤め先によっても変わってきます。

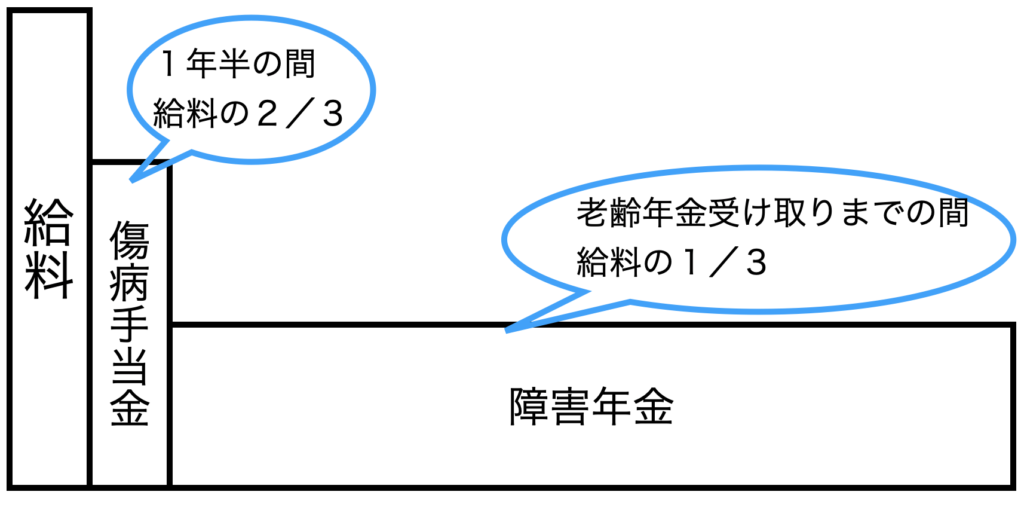

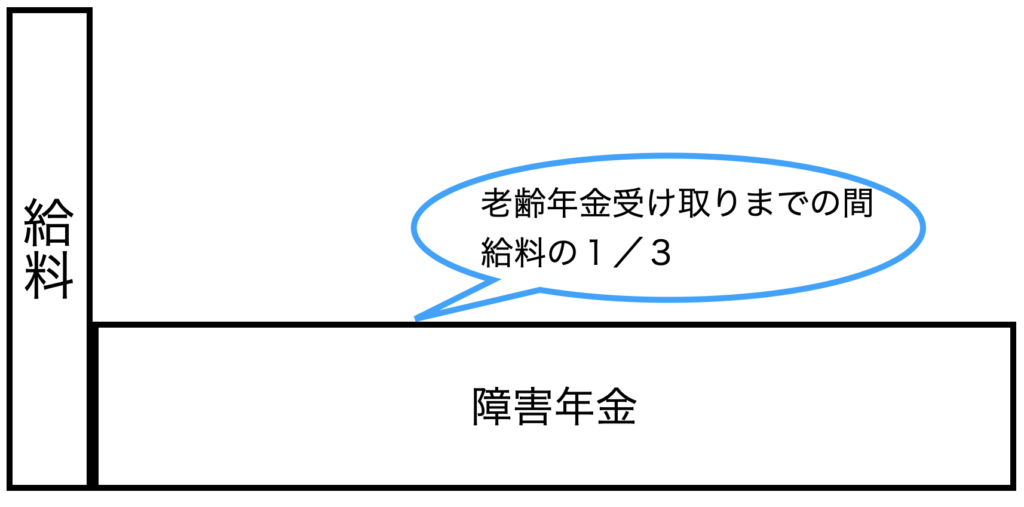

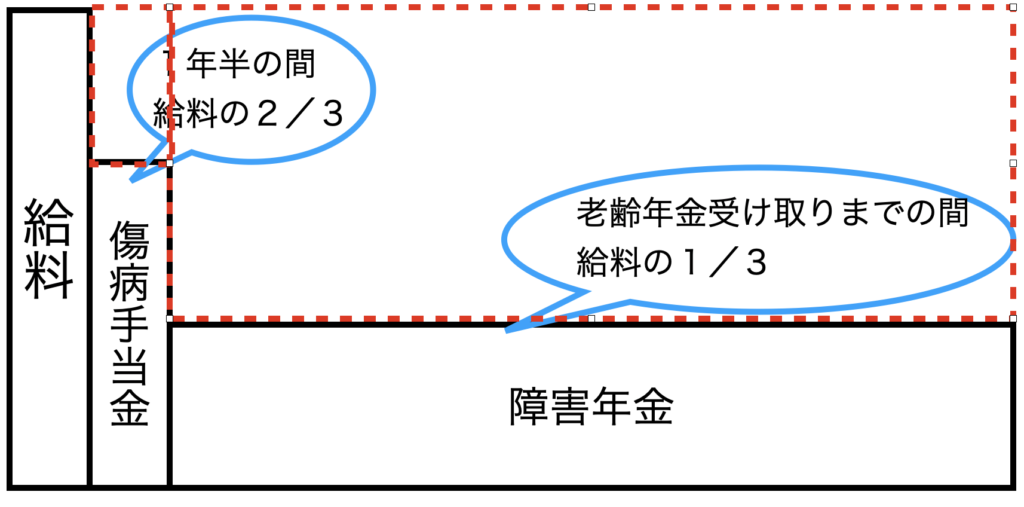

「会社員」「公務員」の方

勤め先の被用者保険があるので「傷病手当金」を1年半の間受け取れます。

その後は「障害年金」を老齢年金の受給開始まで受け取れます。

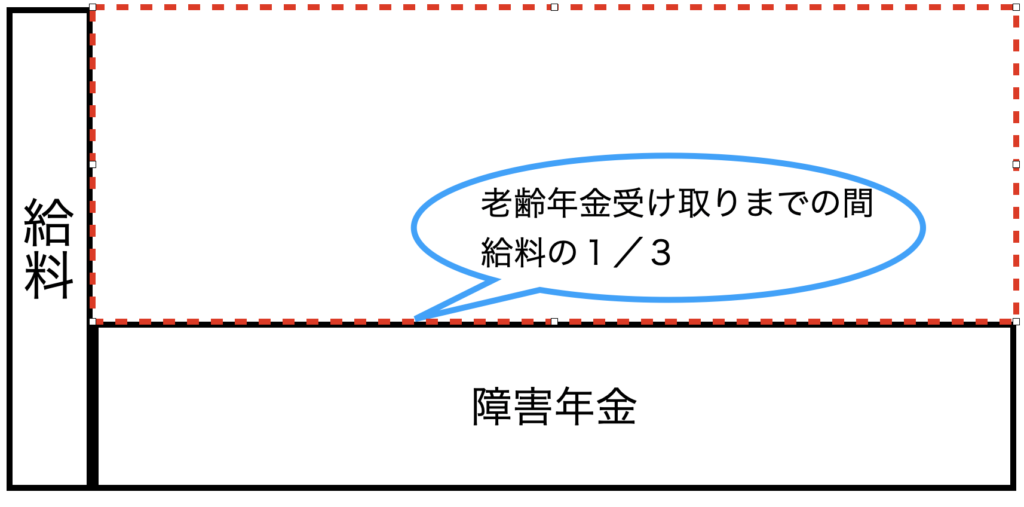

一方、「自営業」「フリーランス」「主婦(主夫)」の方

被用者保険がありませんので、国民健康保険からの「障害年金」のみです。

つまり不足してしまう

ここ(赤点線)と

ここ(赤点線)

を補うために保険を準備します。

3.どうやって備える?

就業不能保険のほとんどに「満額タイプ」と「ハーフタイプ」といった二つのパターンがあります。

「就業不能状態から60日を経過したのちも継続している場合に月額〇〇万円受け取り」といった保障の内容になってますので、

まず第一に「現在のお給料の手取り」を考えます。

ボーナスなどもあると思いますので、そちらも加味されるといいと思います。

次に「お給料の手取りの2/3を計算」しましょう。

そこで出てきた、金額が保障額です。

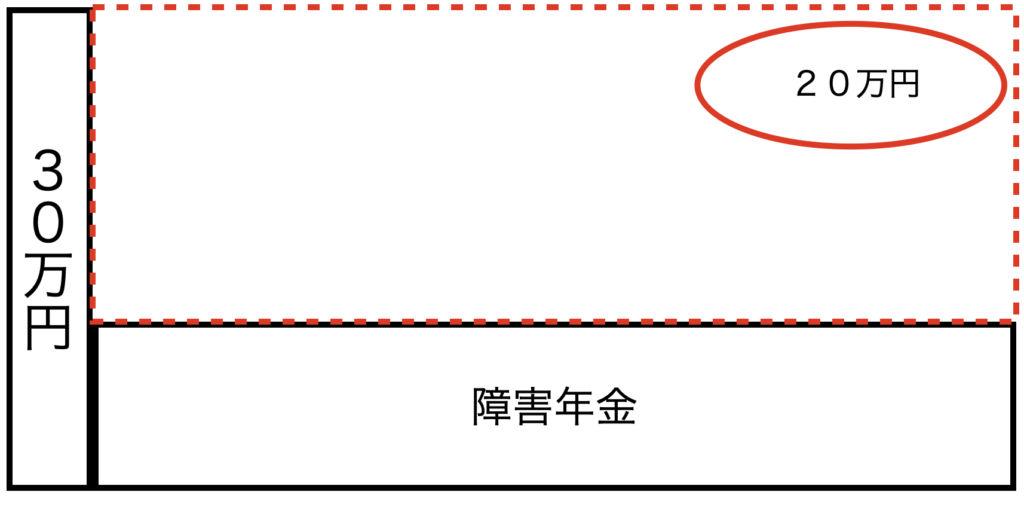

実際に手取り30万円の会社員を想定しましょう!

となりますので、保障の設定の仕方は

保障額:20万円 ハーフタイプ

となります。

一方、手取り30万円の自営業の方を想定すると

となりますので、保障の設定の仕方は

保障額:20万円 満額タイプ

となります。

よくある間違いパターンに会社員の方だと、初めにもらえる1年半の間の金額を保障額に設定してしまいがちです。

4.働けなくなったらとは?

では、「働けなくなったら」とはどういう状態のことを言うかなんですが、これは

「医師の診断による在宅療養もしくは入院」

と言う認識で問題ないと思います。

各社、細かな違いはありますが、違いについては追って記事にする予定の商品ごとの記事に記載します。

たまに頂く、質問に対する、出る出ないをお伝えしますと

「怪我でも出ますか?」

出る場合があります、程度により、むちうちや腰痛などは出ない場合が多いです。

「単純に仕事やめたら出ますか?」

出ないです。

「妊娠したら出ますか?」

異常分娩であれば出る保険会社もあります。

「もとの仕事以外に復帰しても出ますか?」

出ないです、在宅療養が終了すれば給付も終了します。

「精神疾患でも出ますか?」

保険会社によっては保障対象ですよ。ちなみに就業不能になる原因第1位が精神疾患です。

「在宅療養で、家でリモートで事務ができますが受け取れますか?」

出る会社と出ない会社があり、座業・軽作業ができる状態は保障対象外にする会社もあります。

「要介護状態になりました、受け取れますか?」

受け取れる会社もあります。ただ、あくまでも医師の診断による在宅療養の指示が要件なので、要介護状態がそのまま受け取れる要件とはならない場合もあります。

「土木作業が仕事で、足を折りました。受け取れますか?」

あくまでも医師の在宅療養の診断があるかどうかです。松葉杖をついて、通院以外の外出ができるようであれば出ない可能性が高いです。

各々のケースを見ても出る場合と出ない場合がありますね。

共通しているのは各社の保障対象であれば「医師の在宅療養の診断」があるかどうかです。

では、肝心な「医師の在宅療養の診断」はもらえるのかと言う点ですが、

「就業不能保険に加入している人」

「就業不能保険に加入していない人」

で異なってくると思います。

「就業不能保険に加入している人」には医師の立場からも在宅療養の指示は出しやすいと思われます。

一方「就業不能保険に加入していない人」には、在宅療養によって収入が断たれてしまい、困窮してしまうことなどを考慮すると、なるべく在宅療養の指示は出さずに仕事を可能な範囲で継続しながら、治療を続ける。

といった「配慮」があると言われています。

つまり、在宅療養は「(全てとは言わないが)医師と患者さんの間でのコミュニケーションの中で、在宅療養をしても大丈夫なのか、大丈夫ではないのかを検討する」もので、

「大丈夫」となる一つの要因として「就業不能保険に加入している」かどうかも重要だと言うことです。

無理を押して収入を維持するために、仕事をするのか。

それとも、在宅でしっかり治療に専念しながら、収入減に保険で備えるのか。

どちらを選ぶかはこの「就業不能保険」に加入するかどうかで決めてくださいね。

5.まとめ

各社CM等を使って広めている「就業不能保険」ですが、加入を検討されている方も多いはずです。

病気を治してくれて、寿命を延ばしてくれる医療に感謝しながら、それに伴って新しい不安として出てきた、就業不能保険ですが、私は持ってもいいと思います。

どんな人におすすめかと言うと、

家族の大黒柱はもちろん、独身の方には持っていて欲しいものです。

主婦(主夫)の方にもあった方がいいと思いますが、優先順位としては最後でいいと思います。

なんでもそうですが、新しい考え方というのは受け入れられるまで時間がかかってしまいます。

就業不能保険についても保険募集人の中には「全然いらない」という人もまだ多くいらっしゃいます。

自分で判断して、しっかり検討しましょう!

皆さんからのご意見ご感想をお待ちしております。

もし、プロに相談したいという方は以下からどうぞ!