もくじ

今日のなるほどは…

日本生命「みらいのカタチ」

を解説していきます!!

合言葉は、

「保険料がどんどん……。」

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

1.評価★☆☆☆☆

はじめに断っておきます。

これから先を加入中の方が読むのは、避けた方がいいかもしれないです。笑

というのも、なるほけ先生はこの手のパッケージされた商品にメリットを感じません。

一生懸命、販売されている方には申し訳ないですが、

「本当にこの商品をいいと思って提案していますか?」

と聞きたいくらいです。

きっと、どこかで葛藤しながら提案しているんだと思いますが、ガッカリしてしまうのはお客さまですからね。

では、これから保険を選ぶ方、見直しを考えている方、現在ニッセイの営業から提案されている方などは、日本最大手の保険会社が販売する、主力商品の中身を見ていきましょう!

2.おすすめポイント

①配当金を得られる

日本生命は日本の中でも珍しく、「相互会社」という会社の仕組みをとっています。

よく一般的な「株式会社」とは、出資してくれる「株主」に対して、利益等を還元する仕組みですが、

「相互会社」というのは「株式会社」でいうところの「株主」が「保険契約者」になります。

なので、保険契約している契約者にはニッセイが儲かった際には配当金を受け取れる仕組みがあります。

主に、終身保険や、年金保険、学資保険をニッセイから加入している方は、他社のそれと比べてもしかしたら返戻金は大きいかもしれません。

ただ、将来に渡っての約束があるわけではないので、注意してくださいね。

②加入者への無料の付帯サービスが充実

昨今、社会問題になっている認知症に対する不安や、セカンドオピニオンを無料で受けられるサービスなど、充実しています。

また、死亡保険金を受け取った時、「相続」に関する相談が必要な場合などにも、保険金の受取人が使える無料サービスなどもあります。

長年、保険を販売してきたニッセイだからこそわかる、保険にまつわる困りごとを一緒に解決して差し上げようというニッセイのサービス精神が伝わります。

3.ざんねんポイント

肝心な保険の内容ですが…。ちょっとざんねんなんです。

①「全てが定期保険」もしくは「終身保険に定期保険特約が付帯されている」

よくわからないと思うので、一つずつ紹介します。

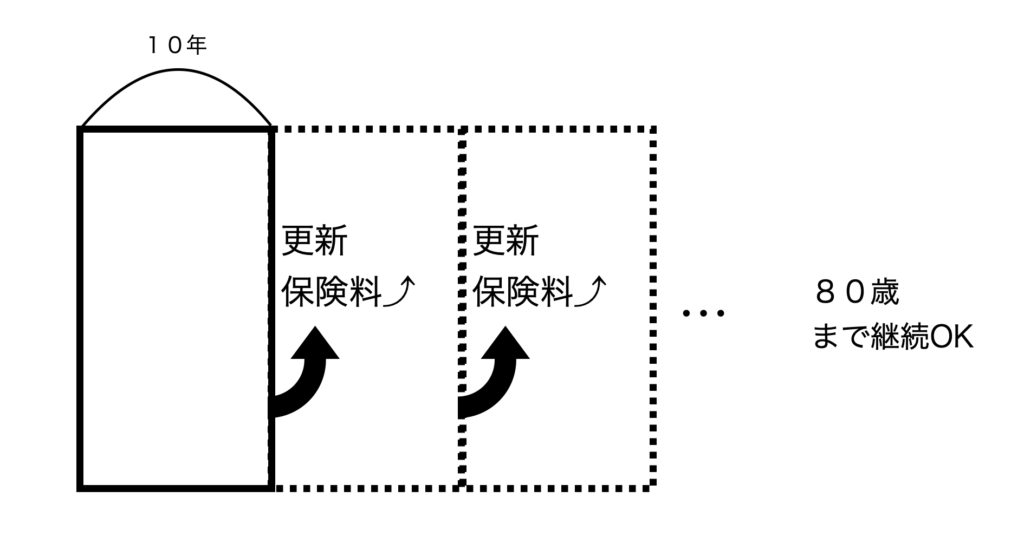

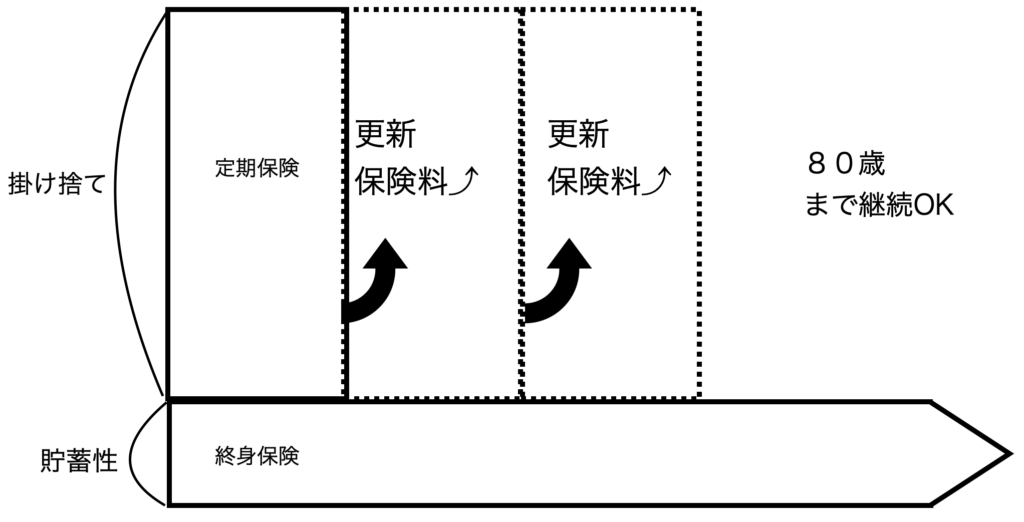

まずは「全てが定期保険」について、下の図をご覧ください。

こちらは「保険のきほんのき<保険の仕組み>」でも紹介した、保険の基本形の一つです。

特徴として、

1、定期保険は「掛け捨て」です。

2、定期保険は「期間限定の保障」です。

3、定期保険は「期間を終えると更新して保険料が上がります」

ニッセイの「みらいのカタチ」は定期保険メインの保険ですので、注意してください。

ちなみに「みらいのカタチ」に限らず、ニッセイが過去に販売してきた保険はほとんどのケースで、定期保険です。

次に「終身保険に定期保険特約が付帯されている」について、下の図をご覧ください。

図の中の下に右方向に伸びているのは終身保険です。

終身保険は、保険料が変わらず、かつ支払った保険料は貯まっている貯蓄性があります。

一方終身保険の上に先ほど紹介した定期保険がくっついていますよね?

その定期保険は、期間を終えると保険料が上がります。

つまり、

「保険料の上がらない終身の保険にオプションとして保険料の上がっていく定期保険がくっついている」

のがこの「定期保険特約付終身保険」というものの正体です。

つまり、結論を言いますと、

「みらいのカタチはほとんどの場合で、保険料が上がる仕組みになっている」

ということですね。

皆さんは「保険料が上がっていく保険」についてどう思いますか?

②保障が古い

いろいろなことに「定期保険」で備えられるニッセイの「みらいのカタチ」ですが、そのそれぞれの保障の内容も、少し古くて、「本当に受け取れるの??」と疑ってしまいたくなるほどです。

1、継続サポート3大疾病保障保険、3大疾病保障保険

保障の内容は

所定のがん(悪性新生物)・急性心筋梗塞・脳卒中になった際に一時金受け取り。

その後、生存されていた場合に継続サポート年金を受け取れる(継続サポート特約)

というもの。

ここで気になるのが

「所定の」というところです。

どのような状態かをご紹介すると

がん:診断

急性心筋梗塞:初めて医師の診療を受けた日から60日以上の労働の制限を必要とする状態が継続したと診断された時or治療のための手術を受けた

脳卒中:初めて医師の診療を受けた日から60日以上他覚的な神経学的後遺症が継続したと診断された時or治療のための手術を受けた

がんは100歩譲って良いとして、その他受け取れますか??笑

「治療のための手術を受けた時もOK!」

のように書かれていますが、またこれも「治療のため」と但書があるのが気持ち悪いところ。

これについては具体的には書かれていませんでしたので、なんとも解説し難いのです、ご了承ください。

(パンフレットや約款などから読み取れる情報をもとに記事を作っています)

重たい病気なんだから、手術くらいするでしょ?

と思いますよね。

私もそう思いますが、「治療のための」手術という点で気になるのと、

既に薬剤療法等で治療できるようになってきている中で、今後も医療の進歩があることを考えると果たして、大丈夫なのか?と心配してしまうところです。

ちなみに女性特有のがんに多い、上皮内新生物については設定金額の10%を受け取りです。

2、特定重度疾病保障保険

保障の内容は

所定の特定重度疾病(糖尿病・肝硬変・慢性膵炎・慢性腎不全・高血圧性網膜症・動脈疾患・臓器移植)になられた場合に一時金で受け取り。

とのことですが、ここでもまた例の

「所定の」

とありますので、それを見て行くとしますか!

糖尿病:治療のためのインスリン治療を180日以上継続

肝硬変:診断

慢性膵炎:治療のための手術

慢性腎不全:治療のための永続的な人工透析療法を開始

高血圧性網膜症:診断

動脈疾患:大動脈瘤等の治療のための手術or破裂の診断or四肢の動脈閉塞症の治療のための血行再建手術

臓器移植:心臓、肺、肝臓、腎臓、膵臓または小腸のいずれかの臓器についての移植術を受けた

これについてはニッセイだけが特別厳しい要件というわけではないです。

各社、大体同じような要件ですので、こちらについては全社的に考えた方がいいと思うところなのですが、

いかんせん、わかりづらい!!!

しかも、網膜症に至っては「高血圧性」とのことです。

「網膜症」で検索して多くヒットするのは「糖尿病性網膜症」

ただ「糖尿病」については180日以上インスリン治療が要件ですので、気をつけないとですね。

3、がん医療保険

保障の内容は

がんによる入院・手術をした場合、1日〇〇円、手術1回〇〇万円受け取り

正直、このような保障は十分に使えない可能性の方が高いです。

がんは、入院しながら治すではなく、通院しながら治す時代ですので、

入院しないにもかかわらず、「入院したら」という保障は正直ナンセンスですかね。

がんに対して備える保障として本当に欲しいのは、

がんと診断されたときに受け取れる診断一時金の保障

ですが、これを備えるのは先ほど1で紹介した、3大疾病保障しかないということです。

でも、この3大疾病保障はがん以外は受け取れるのか怪しいところ

でも、がんの一時金の備えは欲しいところ

……

泥沼にハマってしまいそうです。笑

③更新後の保険料が高い…

多くの方のニッセイの「更新の案内」や「設計書」をたくさん見させてもらいましたが、

更新後の保険料がとにかく高いんです!!

少し見づらいかもしれません。

※スマホの方は拡大などしていただけるといいかと思います。

上のような保障の内容で、

30歳〜40歳の保険料が15,871円

(そのうち、貯蓄性のある終身保険に対する保険料は3,168円です。それ以外の約12000円くらいは掛け捨て)

更新後の

40歳〜50歳の保険料が23,590円

(終身保険に対する保険料は上がりません3,168円のままです。それ以外の約20000円くらいは掛け捨て)

大体、1回の更新で8000円くらい上がりましたね。

「ってことは、50〜60歳は8000円くらい上がって、30000円ちょっとかなあ」

と思ったそこのあなた!!笑

保険の更新は「加速度的に上昇」していきますので、

50〜60歳の保険料は約45,000円です。

びゅい〜〜〜ん⤴︎

って感じですね。笑

まあ、大抵の方は更新のタイミングに合わせて、保険会社から連絡がきます。

更新で保険料が上がるところだったけど、「保障額を下げて」保険料を同じくらいにする

というプランですね。

もしくは

「新商品が出たのでこっちにしたらいいと思います!」

と言って、新しいプランを持ってきてくれます。

更新していく定期保険は営業マンに営業させてあげるきっかけを作る保険

なのかもしれないですね。

4.こんな人におすすめ

私ならお勧めしません。

おすすめできる保険というのは「自分でも入ってもいいかも」と思える保険であることが絶対条件だったりするので。

例えば、

「ニッセイ」という看板、ネームバリュー、安心感

そんなところに魅力を感じる方ならいいと思います!(嫌味じゃないですよ?)

家電にしても、ブランドものにしても

「日本製」とか「メイドインチャイナ以外で!」とか

こだわりの価値観は人それぞれ違いますから…。

5.まとめ

日本生命の「みらいのカタチ」を紹介しました。

営業マンは日々工夫と努力で、お客さまを獲得なさっているんだと思います。

正直、「本当にいいもの」だと思って販売しているのか気になるところです。

さて、今回のように「定期保険」や「定期保険特約付き終身保険」に加入している方は非常に多いです。

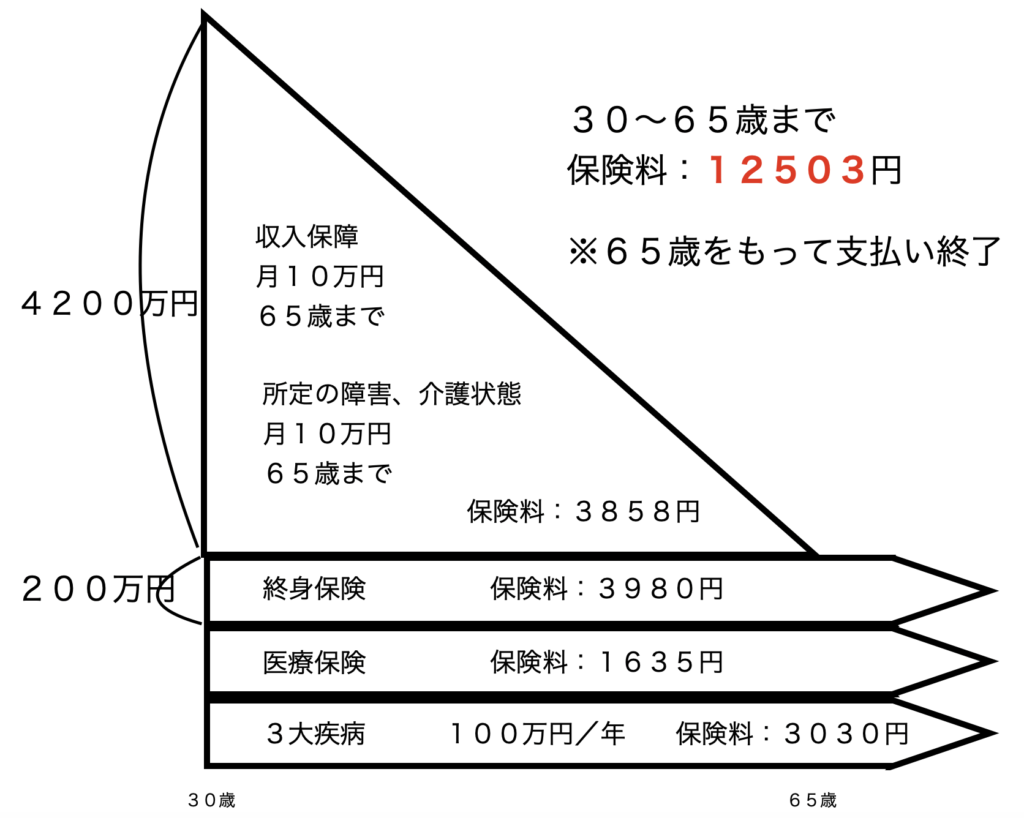

私、なるほけ先生だったら、どのように加入するか簡単ですがお伝えします。

これらは実際にある保険会社のオンライン見積もりとパンフレットの保険料試算を見ながら、15分くらいで考えました。

上の保険の特徴は

・保険料は上がらない!!

・65歳で支払いが終わったら、終身の保障はその後一生涯続く!

このように皆さん自身でも比較検討できるように今後も充実させていきますので、

皆さんからのご意見ご感想をお待ちしています!

どうしても自分で考えれないという方は

以下の保険のプロの人に聞いてみてもいいかもしれませんね!