もくじ

今日のなるほどは…

はなさく生命「はなさく一時金」

を解説していきます!!

合言葉は、

「とにかく自由に作れる!」です。

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

1.評価★★★★☆

今回紹介する、はなさく生命の「はなさく一時金」は新しく保険を検討している方はもちろん、すでに医療保険に加入している方の上乗せの保障としても使えます!

かなり、使い勝手の良い保険だと思いますので、ぜひ検討してみてください。

こちらは一時金を受け取れる保険で30〜200万円の間で金額を設定できます。

はなさく生命についてはこちらで医療保険も紹介しています。

そもそもはなさく生命とは?

はなさく生命とは、皆さんご存知のあの日本生命が代理店向けに商品開発するために作った保険会社です!ちなみに、ニッセイのグループ会社ですが、ニッセイさんの営業さんはこれを販売できません。(かわいそうに…)

なるほど 医療保険 「はなさく医療」

2.おすすめポイント

①3大疾病はもちろん「範囲指定」

今や常識になりつつある、「範囲指定」ですが、おさらいしておきますね!

せっかくなので、日本生命の3大疾病保障保険と比較してみましょう。

日本生命「みらいのカタチ」

がん(悪性新生物)、急性心筋梗塞、脳卒中

はなさく生命「はなさく一時金」

がん(上皮内がん含む)、心疾患、脳血管疾患

字だけで読んでもイメージつかないですよね?

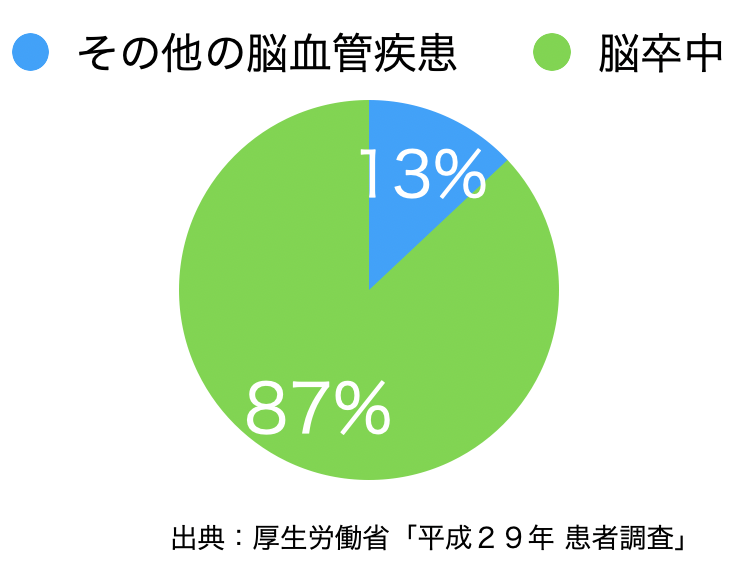

グラフにしましたのでチェックしてください!

まずは脳血管疾患、

脳血管疾患のうち、脳卒中が大半を占めていますね。

その他の脳血管疾患に含まれる疾病として、モヤモヤ病などがあります。(あまり知られていませんね。)

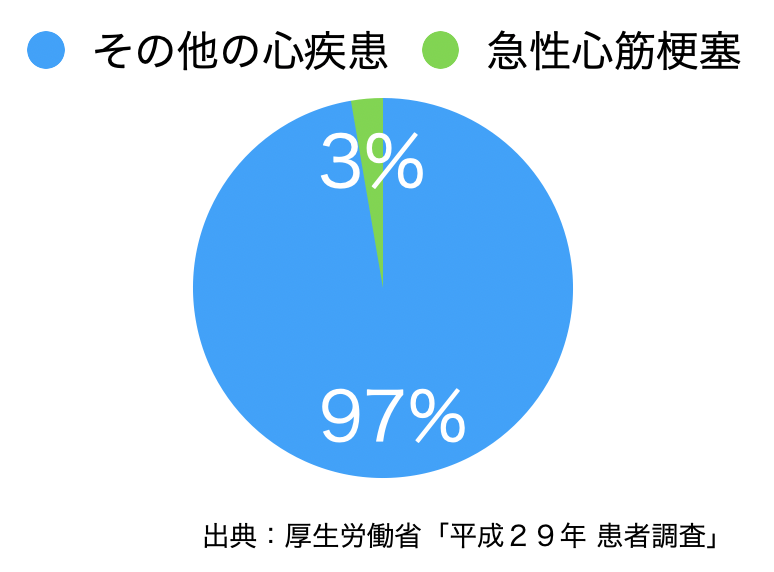

次に、心疾患、これは驚きの結果です。

心疾患のうち、急性心筋梗塞はたったの3%のみです!

これでは、「あー。保障されてるなあ。。」

って安心できますかね?笑

ちなみに、その他の心疾患には、狭心症や不整脈などが含まれます。(これは聞いたことがありますよね。)

保険会社が定める「3大疾病」は上のように、全く違いますので、注意してくださいね。

※ニッセイに加入中の方はすいませんでした。

②受け取りの要件についても優しい

では、先ほどの保障対象に該当したとします。

保険というものは「保障対象に該当した」だけでは受け取れません。

「要件」を満たさないと受け取れないんです。

その「要件」を、またまたニッセイと比較してみましょう!

日本生命「みらいのカタチ」

がん:診断

急性心筋梗塞:初めて医師の診療を受けた日から60日以上の労働の制限を必要とする状態が継続したと診断された時or治療のための手術を受けた

脳卒中:初めて医師の診療を受けた日から60日以上他覚的な神経学的後遺症が継続したと診断された時or治療のための手術を受けた

はなさく生命「はなさく一時金」

がん:診断(2回目以降は入院)

心疾患:急性心筋梗塞は1日以上の入院、その他の心疾患は20日以上の入院or手術

脳血管疾患:脳卒中は1日以上の入院、その他の脳血管疾患は20日以上の入院or手術

皆さんに質問です。

どちらがわかりやすいですか??

受け取りやすいか考える前に、わかりやすさってとても大事だと思うんです。

「労働の制限」とか「他覚的な神経学的後遺症」とかわかりますか??

私はさっぱりわからないので、本当に受け取れるのかドキドキしますし、受け取れなかったらどうして受け取れないのか抗議もできないです。

はなさく生命は読んでわかりやすいですよね?

保険を選ぶ上では

「広い保障範囲」+「わかりやすい要件」

の2つが重要なポイントになりますよ。

③特定8疾病を保障

先ほどの3大疾病の他に5つの疾病と臓器移植をカバーします。

肝硬変:所定の肝硬変と診断され、その治療のため、1日以上の入院または通院をされたとき

慢性膵炎:所定の慢性膵炎と診断され、その治療のための手術を受けられたとき

慢性腎不全:所定の慢性腎不全と診断され、その治療のための永続的な人工透析療法を受けられたとき

糖尿病:所定の糖尿病と診断され、その治療のためのインスリン治療を継続180日以上受けられたとき、所定の糖尿病性網膜症の治療のための手術を受けられたとき、所定の糖尿病性壊疽の治療のための切断術を受けられたときのいずれか

高血圧性疾患に関連する動脈疾患:高血圧性疾患を発病し、所定の大動脈瘤等の治療のための手術を受けられたとき、所定の大動脈瘤等が破裂したと診断されたとき、所定の四肢の動脈閉塞症の治療のための血行再建手術を受けられたとき

臓器移植:心臓、肺、肝臓、腎臓、膵臓または小腸のいずれかの臓器についての所定の移植術を 受けられたとき(被保険者が受容者の場合に限ります)

生活習慣病をカバーする内容ですね。

今では、少しずつ生活習慣病まで一時金を支払う保険も増えてきました。

要件は各社「受け取りやすい」とは言えないかもしれません。

ただ、こちらのはなさく生命の「糖尿病」についてはインスリン治療の継続で支払い要件としている点で、他社より違いがあります。

④1年に1回の限度

初回の一時金を受け取った後は1年後に要件を満たすと再度受け取れます。

他社ではその他にも、「1回のみ支払い」「2年に1回の限度」といった違いがあります。

保険の選び方によくある間違いで、一時金を100万円で比較したときに

「一番安いからここにしよう!」

と選んだ会社はほとんどの場合で「1回のみ支払い」でしょう。

検討するときは「支払い限度」という点に注目して選んでみてくださいね。

ちなみに、はなさく生命は「無制限」で受け取ることができますが、

メットライフ生命は「5回まで」

楽天生命は「6回まで」

のように上限を設けている会社もありますので、注意してください。

⑤がんにピンポイントで手厚く保障できる

特定疾病一時金保障(3大疾病など)に「がん一時金給付特約」をつけることで、がんに対しての受け取り金額を上げることができます。

例えば、「がんで100万円あったらいいなあ」という場合

1、特定疾病一時金保障=100万円とすると

30歳男性 終身払い 払込免除なしで保険料が2439円

(がん、心疾患、脳血管疾患でそれぞれ100万円の設定)

2、特定疾病一時金保障=50万円 + がん一時金給付特約=50万円とすると

30歳男性 終身払い 払込免除なしで保険料が1979円

(がんは100万円、心疾患、脳血管疾患は50万円の設定)

保険会社の自由度が高いとこのように分けて組み合わせることができるので、保険料を調整できると使い勝手がいいですよね!

あっちを取るとこっちが取れず。

一兎追うもの二兎を得ず

そういうことが保険ではよくあることなんですが、それでも「折衷案」みたいな間を取れるかどうかという点では、はなさく生命は優れています。

3.ざんねんポイント

ほぼ星5つでいいと思うんです。ただ、つい最近、メディケア生命という会社が商品改定をしてきて、同じような保障で比較したときに、メディケア生命の方が安くなるケースが多くなってしまいました。

以下で簡単に比較します。 (60歳支払い終了)

| はなさく 3大 | メディケア 3大 | はなさく 8大 | メディケア 8大 | |

|---|---|---|---|---|

| 30歳男性 | 3750 | 3630 | 4920 | 5020 |

| 30歳女性 | 3490 | 3300 | 4400 | 4340 |

30歳でしか比較していませんが、ほとんどの場合でメディケア生命の方が安くなってしまいました…。

ただ、はなさく生命には抗がん剤の保障をつけれたり、がんにピンポイントで手厚くしたりできますので、だめ!っていうわけでは決してないです。

期待を込めて星4つ!

ざんねんポイントはこれのみです。

4.こんな人におすすめ

医療保険を検討している方に上乗せの手厚い保障、すでに医療保険に加入中の方への上乗せの保障、すでに3大疾病に関する保険に加入している方への見直し…。

ほとんどの方におすすめできます!

ちなみに、こちらの保険に加入すると、無料で「ベストドクターズサービス」というサービスを受けられます。

専門医に治療のことで相談できるセカンドオピニオンを無料で紹介状を作ってくれて、受診できます。

地方に在住の方など、専門医が少ない地域の方はこのようなサービスがあると、安心できますね。

5.まとめ

はなさく生命の「はなさく一時金」どうでしたか?

代理店向けに力を入れて商品開発してるなぁと関心できる反面、

「ニッセイもこういう商品ラインナップにすれば良いのに…」

とつくづく思ってしまうところです。

グループ会社ができて、本体ができないはずはないと思うのは私だけでしょうか?

本体ができないんじゃなくて、やらない理由…

やめときましょう。笑

今後も、更新していきますのでチェックよろしくお願いします!

皆さんのご意見ご感想をお待ちしてます。

もし、はなさく生命が気になったらお近くの代理店で相談してみるといいと思います。