もくじ

今日のなるほどは…

東京海上日動あんしん生命「メディカルKit R」

を解説していきます!!

合言葉は

「貯蓄が一番の保険」

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

1.評価★★★☆☆

今回紹介します、東京海上日動あんしん生命の「メディカルKit R」は医療保険の中でも一味違います。

それは、

「払い続けた保険料が戻ってくる」医療保険

なんです!

つまり、掛け捨てじゃない!!

「掛け捨て」って嫌いな人多いですよね?

保険って「掛け捨て」でこそ、保険なんですけど、どうしても嫌われてしまう…

そんな「掛け捨て」が嫌いなあなたにおすすめするのが、この保険です。

このように、保険料が戻ってくる「リターンタイプ」の医療保険は他にも、

メディケア生命「メディフィットリターン 」

ソニー生命「メディカルベネフィットリターン」

があります。

ゆくゆくは比較できるようにまとめて行きますので、まずはあんしん生命から。

2.おすすめポイント

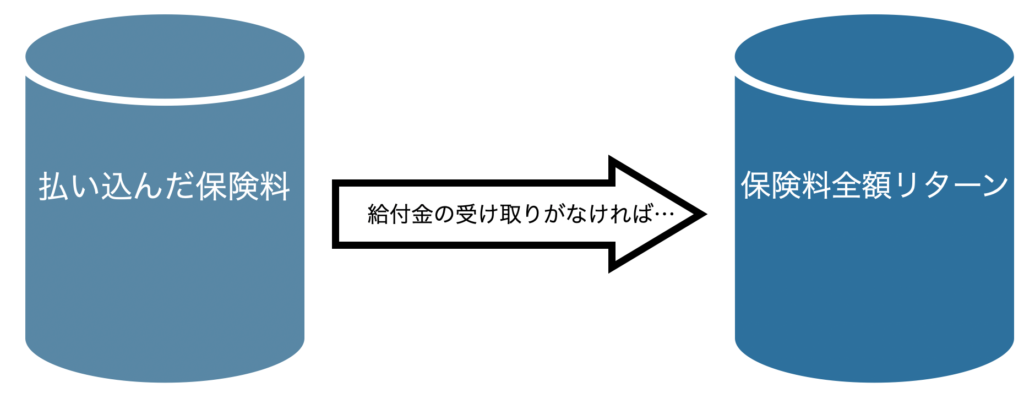

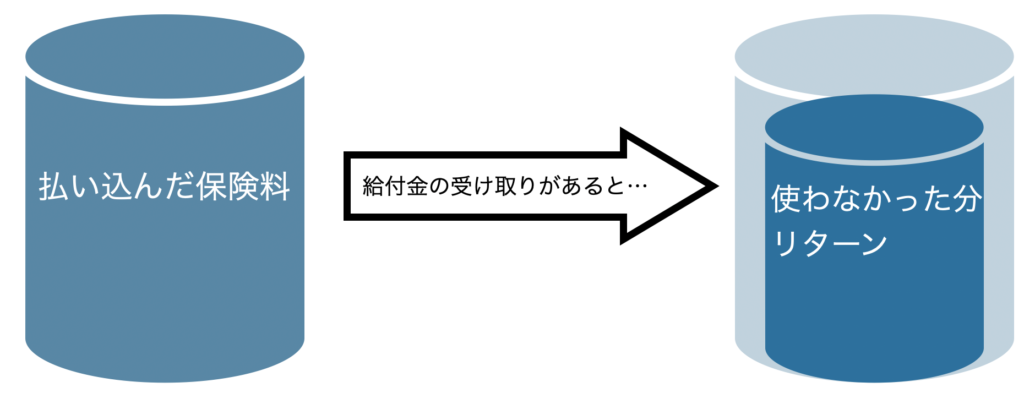

①保険料が返ってくる

主契約部分にかかる保険料が指定した年齢に到達すると、使わなかった分だけ返ってきます。

図にしますと、

または、

となります。

つまりは、払った保険料を受け取る年齢を設定しますが、

1、入院や手術給付金を受け取ることなく、設定した年齢に到達する=全額リターン

2、設定した年齢までに入院、手術給付金を受け取る=受け取った分を差し引いてリターン

します。

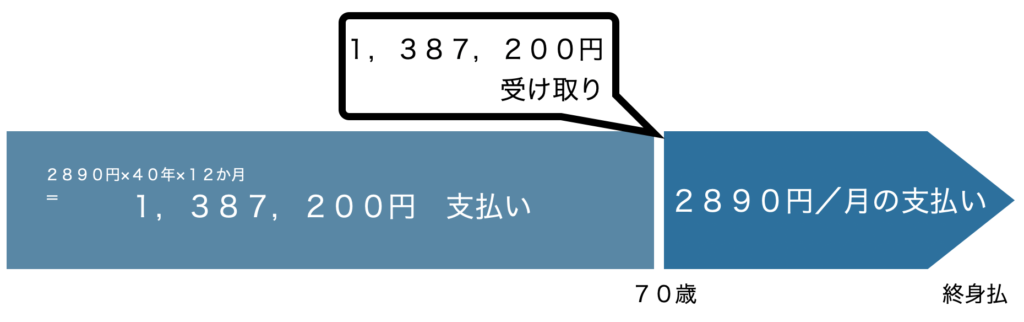

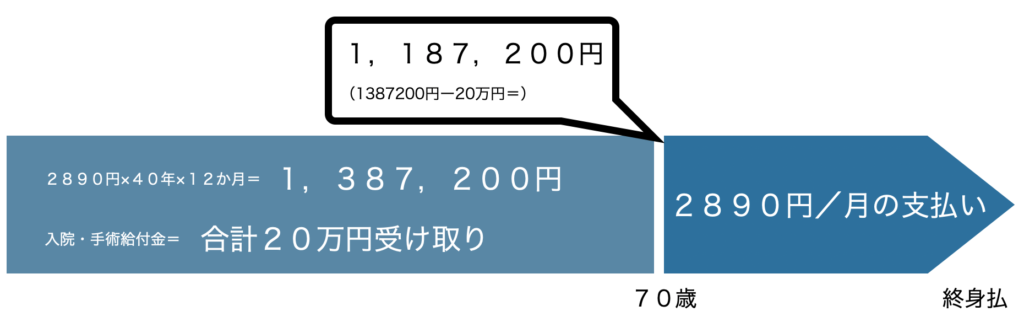

具体的に試算して解説しますね。

条件:30歳男性 入院日額5000円 60日型 手術給付金Ⅰ型 還付受け取り70歳

保険料:2890円/月

全額リターンの場合

差し引いた分の受け取りの場合

というイメージです。

あくまで、主契約部分のみ(「特約=オプション」は返戻の対象になりません)ですが、お金が戻ってくるのは嬉しい機能ですよね!!

②保険料払込免除特約がつけれる

がん(悪性新生物)、心疾患、脳血管疾患で所定の状態に該当すると、以降の保険料の支払いが免除されます。

要件は、

がん(悪性新生物):診断

心疾患・脳血管疾患:20日以上の入院or手術

となります。

もしも、還付金受け取りの年齢までに払込免除に該当した場合は、その時点で還付を受けられますし、還付金受け取り後に払込免除に該当した場合は、その後の支払いは不要になります。

3大疾病の保障範囲はがんを除けば、広い範囲を指定しているので、良心的ですね。

また、あんしん生命以外のメディケア生命、ソニー生命にはこちらの払込免除特約は付けることが出来ません。

リターンタイプでかつ、払込免除を希望される場合はこちらの「メディカルKit R」一択ですね!

3.ざんねんポイント

①保険料を払っていくのは一生涯(終身払い)のみ

リターンタイプ共通の悩みなのですが、保険料をずっと払い続けなければ、保障は持てません。

老後の年金生活で収入が減っても、支払いが続いてしまうのは悩ましいところ。

ただ、受け取った還付金を元手にその後も保険料を支払い続けることもできますので、そこまで負担にならないかもしれません。

最悪なケースとして、還付金を受け取るまでに大病や大怪我をしてしまい、給付金をたくさん受け取った場合、返ってくる還付金も少なくなってしまいますので、単純に一生涯支払いが続いてしまう可能性もあります。

ここは、良し悪しというよりは、最悪のケースまで想定した上でお客さま自身で決めるところですので、気をつけてくださいね!

②特約がイマイチ

特約がたくさんあるのですが、どれをとってみても、イマイチな保障ばかりです。

がん診断特約という、がんの診断時にまとまったお金を受け取れる特約ですが、

女性特有のがんに多い「上皮内がん」は1回だけ受け取って終了です。

また、繰り返し受け取ることもできるのですが、2年に1回の限度となります。

今では1年に1回の限度で受け取れたり、上皮内がんも支払い回数無制限のがん保険はたくさんありますので、この医療保険に一つでまとめるよりは、

「メディカルKit R」+「がん保険」

という形で分けてお持ちになる方がいいかと思います。

その他、特に目新しい特約はないですね。

重度5疾病・障害・重度介護保障特約というものも、要件が厳しい。

所定の状態に該当したら毎月◯万円を〇〇歳まで受け取れるというものですが、

がんなどで、働けない状態が60日以上継続したら

病気や怪我などの所定の介護状態が180日以上継続したら

病気や怪我で障害等級1、2級に認定されたら

相当、動けなくなってしまった場合を保障するイメージでしょうか。

しかも、死亡保障にはなりません。

私だったら、収入保障保険で備えますね。

4.こんな人におすすめ

健康に自信があって、尚且つ、

「医療保険ってなんかもったいないよなあ」

と感じている方におすすめです。

医療保険は保険会社が儲かる可能性が高い保険の代表例です。

「儲けさせてたまるか!!」

と言った感じで、この保険に入っておいてもいいかもしれませんね。笑

人生何があるかわからないので、健康自慢でも突然体調崩した時に、貯金を崩すのではなく、保険に助けてもらえると「入っててよかった」と思うと思います。

5.まとめ

東京海上日動あんしん生命の「メディカルKit R」を紹介してきました。

医療保険は死亡保険のように金額も大きくない保障なので、「必要なのかな」と迷われる方も多いです。

私が一貫してお伝えしていることがあるのですが、それは、

「最大の保険は貯蓄」

ということです。

病気になった時のために使えるお金が1億円ある人が、日額5000円の保険なんかに入らないですよね?笑

ただ、まとまった貯蓄を用意できるまでにはどうしても時間がかかってしまうもの。

頑張って貯蓄している最中に病気や怪我で治療費払うとなると、嫌な思いしますよね?

そんな時、この「リターンタイプの医療保険」が役に立つと思います。

この医療保険に加入しておきながら保険料が掛け捨てにならないので、還付金を受け取れる年齢になったら、数百万円のまとまったお金を受け取って、その後は解約してもいいと思います。

先ほどの例だと130万円くらいもらえますよね?

後期高齢者医療制度ともなれば1か月にかかる治療費の上限はかかっても5万円くらいではないでしょうか?

そうしたら26か月も病院にお世話になれますね。笑

保険に全てを頼るというのは他力本願すぎますので、おすすめしません。

むしろ、保険は必要最小限でいいと思っているくらいです。

何にでも使える保険は意外かもしれませんが、

貯蓄

ですので、皆さん、頑張りましょう!

皆さんのご意見ご感想をお待ちしております。