今日のなるほどは…

保険がわかるようになる保険のきほんの「き」をお伝えします。

今回ご紹介するのは「保険の3つの仕組み」についてです。

ちょっと長めの文章ですが、知っておいて損はありません。

※読み終わるまでの目安は8分です。

- 「保険の3つの仕組み」とは?

- 定期保険

- 養老保険

- 終身保険

- どうやって選ぶ?

それではどうぞ♪( ´▽`)

1.「保険の3つの仕組み」とは?

現在、日本には生命保険会社が42社もあるそうです!

※令和2年5月27日執筆時点で金融庁より参照

その中から、

自分にぴったりで…

保障も納得のいくもので…

尚且つ保険料も割安で…

となると、考えるだけでも嫌になっちゃいますね笑

保険会社だけで40を超えるわけですから、そこから販売される商品数なども考えると、もはや数え切れないほどじゃないでしょうか?

なので、選ぶための気を付けて欲しい点として「保険の3つの仕組み」をお伝えします。

正直、これを知っておけば、

「あぁー!!こんなはずじゃなかったのにー!!」

ということは避けれると思いますよ!

今回のお話は、まず死亡保障だということが前提条件です。

(医療保険やがん保険なども共通するところはありますが、一緒にお話ししますと混同しますので、触れません)

また、お読みいただいている皆さんに当てはめて考えて欲しいのですが、説明の都合上、30歳の方とさせてください。

それではいきましょう!

2.定期保険(掛け捨て)

名前だけは聞いたことあるかもしれません。「ていき」保険と読みます。

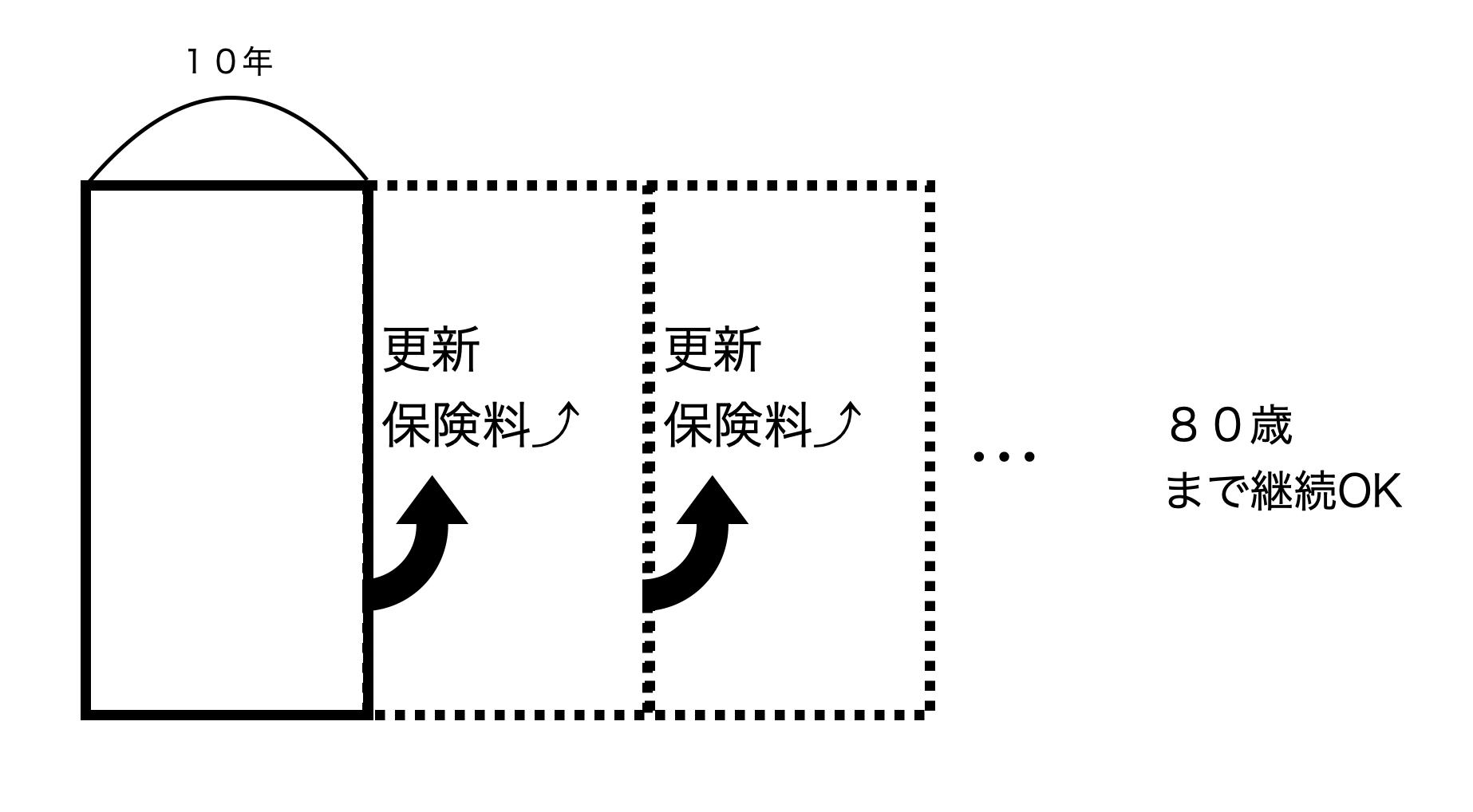

早速下の図をご覧ください。

定期保険とは「期間限定の保険」という意味です。

とある例をお伝えします。

30歳の方が当初10年間だけ保障を持ちました。

40歳になって、「期間限定」だということもすっかり忘れていたころ、保険会社から案内が届きます。

「次回、更新のご案内」

???

A3サイズくらいの大きな紙に見開きで、中身はよくわからないことがたくさん書いてありますが、一つだけ気になるところが…

「次回、更新保険料〇〇円」

今まで払ってきた保険料よりも、明らかに高くなっているのです。

ただ、親や友人に聞いても、

「保険ってそういうもんだよ」

ということで、更新することにしました。

40歳からさらに10年後の50歳になって、保険会社からまた同じ案内が来ました。

「また保険料上がってるのかな?」

と恐る恐る中身を見てみると…

( ゚д゚)

そこには、今まで払ってきた保険料の倍近い金額に膨れ上がった保険料が書いてあるんです。

でも、安心してください。

隣のページには、「新しいご提案」という内容が。

よくよく見ると保険料は今までとさほど変わらなそうだが、大きく変わるところが…

「保障額が半分近く下がっている」

今までの保障を持つには保険料が高くなりすぎるから、亡くなったときの保障を下げて続けましょう。という案内です。

どうすることもできなくなり、そのまま保障を下げつつ、保険を続けましたが…

80歳になって、突然「保障終了のお知らせ」が届きます。

頑張って80歳まで続けたにも関わらず、保険は終了し、しかも保険会社からお金が返ってきたりはありません!!

0円です!!

保険会社にただお金を払って終わってしまったのです。

皆さんはこの例を読んでどう思いましたか?

「かわいそう」「そんな保険は誰も進めないでしょう」「マイナーな保険なんでしょ」

と思ったそこのあなた!

このタイプに入っている方は私の肌感覚で75%くらいはいらっしゃいます。

日本生命、第一生命、住友生命、明治安田生命、大樹生命…などなど

昔ながらの日本社から生命保険を加入中の方はほとんどの場合でこの定期保険です。

もし心配だったら、今すぐ保険証券を見てください。

そして、保険の名前を見てみましょう!

馴染みやすいカタカナの名前とかではないですよ?

「〇〇のカタチ」「〇〇スタイル」「ジャス〇」とかではなくて、

「定期保険特約付き終身保険」とか「定期保険特約付利率変動型積立終身保険」とか

そんな感じのややこしい名前の方です。

わからなかったら、とにかく証券の中に「定期保険」という文言が無いか探すだけでもいいです。

もしもあったら…

あなたはほったらかしにすると上のようなことになってしまうかもしれません。

「信じるか信じないかはあなた次第です!!」( ゚д゚)

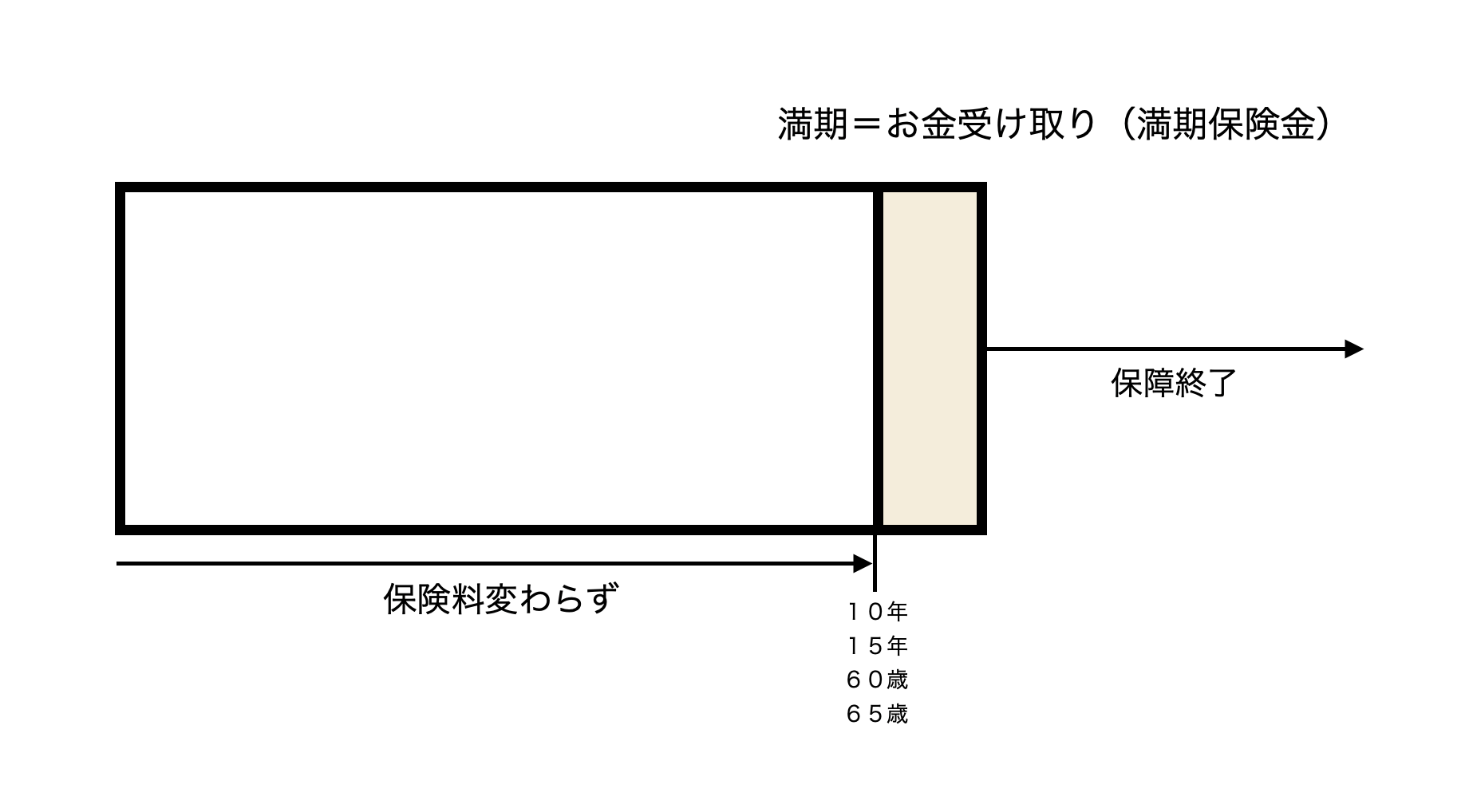

3.養老保険(貯蓄性)

現在ではあまり見なくなった保険で、ご存知の方も少なくなってしまったかもしれません。

今でもかんぽ生命の主力として存在しています。「ようろう」保険と読みます。

それでは下の図をご覧ください。

養老保険の特徴は「満期」があることです。

「満期」とは、設定したその期間まで保険料を支払い、支払いが終了すると支払った分の保険料の一部または全部が返ってくると同時に、その時点で保障も終了するというものです。

では、その満期で受け取れるお金はいくらなのかというところが気になるかと思いますが、

結論から言うと、亡くなってしまった時の死亡保障と同額が受け取れます。

例えば、

亡くなってしまった時の死亡保障が500万円であった場合、

満期を持って返ってくるお金も500万円と言うことです。

「良さそう…?」

って思いましたよね?

ただ、大事なのは保険料です。

養老保険の保険料例を出してくれている保険会社がいくつかありますので、気になった方は検索してみてください。

ここでは明治安田生命の保険料を例にとってみます。

死亡・満期保険金額=500万円

払込年数=30年間

保険料=15810円(月払い)

わかりにくいので、とある計算をしてみます。

15810円×30年間×12ヶ月=5,691,600円

これは、30年間で支払う保険料の総額です。

30年間で570万円程度を支払い、500万円返ってきます。

「損してるー!!」( ゚д゚)

明治安田生命に限ったことではありません。養老保険のほとんどが支払う保険料より戻ってくるお金は少ないです。(一部、運用の仕組みを使っている養老保険は支払いよりも増える可能性はあります)

養老保険を主力としているかんぽ生命も減ってしまうのは変わりません。

※かんぽ生命は「特殊養老保険」という文字通り「特殊」な保険ですが、別記事で投稿します。

これは仕方のないことなんです。

日本の銀行預金が増えないことと関連していますが、ここではこれ以上話しません。

保険において、「払った保険料が無駄にならない!」「掛け捨てではありません!」などと謳っているものはたくさんありますが、

払った保険料より、

少なく返ってくるものも、同じ金額が返ってくるものも、増えて返ってくるものも

みんな、「無駄にならない!掛け捨てではない!」と言っていますから気をつけてくださいね。

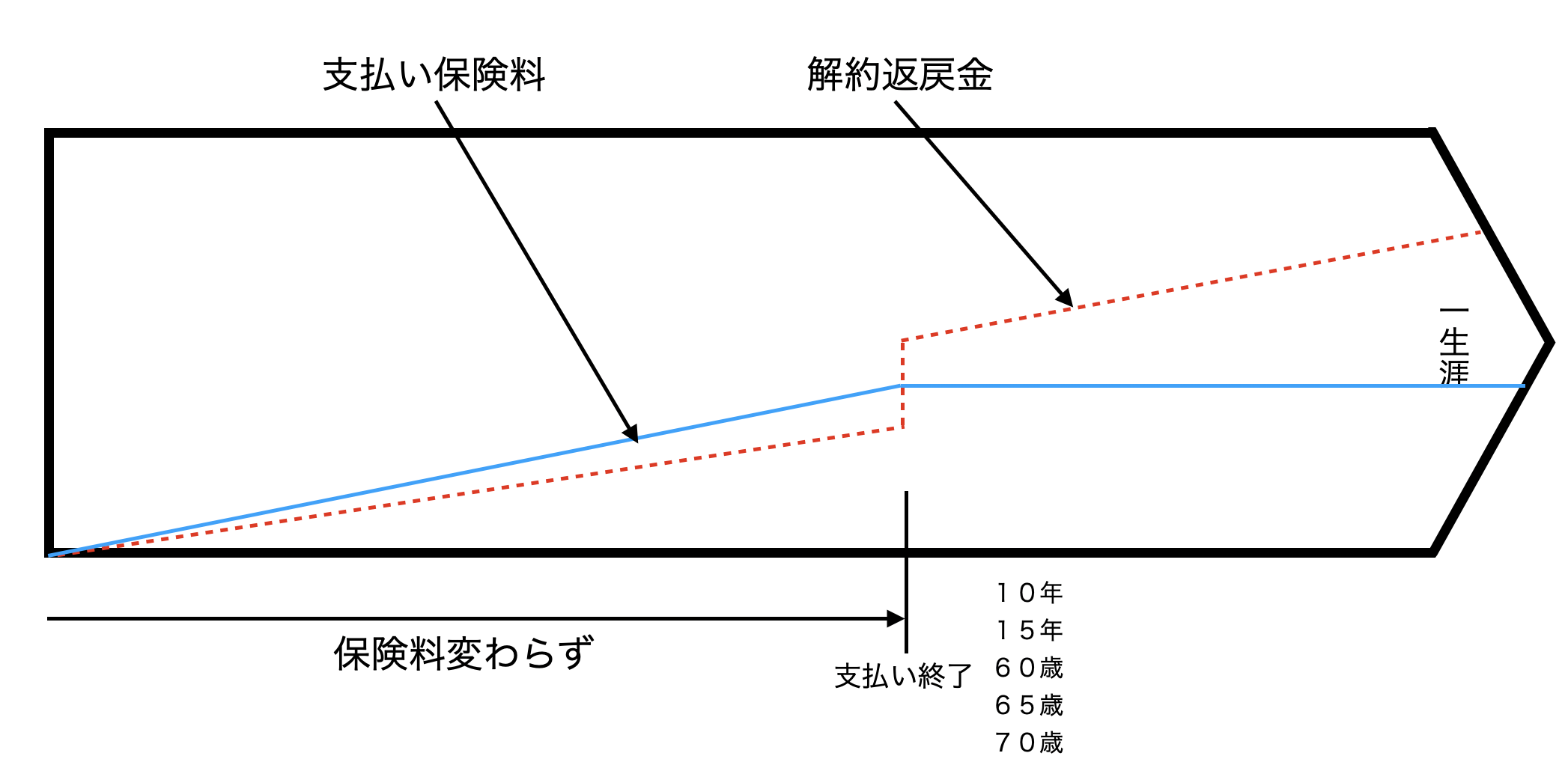

4.終身保険(貯蓄性)

これも名前は聞いたことあるはず。

「私の保険は終身保険だから大丈夫」

と言う方も多くいらっしゃいます。

果たして本当に大丈夫でしょうか?

下の図をご覧ください。

終身保険でいうところの「終身」とは保障の期間のことです。

つまり一生涯にわたって、同じ保障をしてくれるが終身保険です。

ただ、保険には2つの期間がありますので、簡単に紹介します。

保障期間:契約の保険を何歳まで続けるか、何年間続けるか

払込期間:契約の保険に対する保険料を何歳まで支払うか、何年間支払うか

「終身」であってほしいのは、保障期間であり、

間違っても払込期間が「終身」だととんでもないことになります。

一生涯保険料を支払っていく…

そういう状態なので、終身保険に入ったことを後悔しそうですね。

では、

保障期間が終身で、払込期間は〇〇歳までと、終身保険本来のいい恩恵を受けれそうな、あなたにはさらに朗報です。

養老保険にもありましたが、

終身保険にはお金が貯まる「貯蓄性」があります。

「またまた、どうせ減って返ってくるんでしょー。」

と思いますよね?

終身保険は「諦めなければ」増やして手元に返すことも可能です。

上の図を再度確認してください。

赤の点線は、保険を「解約」した時に手元に返ってくる「解約返戻金」というものです。

また、水色の線は支払う保険料です。

終身保険の特徴として、

保険料を支払っている間に解約すると、返ってくるお金は払った保険料より少なくなります。

ただ、保険料の支払いが終わると解約返戻金はぐーんと増えて、その後放ったらかしにするとどんどん増えていきます。

大事なところは「保険料の支払いが終わると増える」ので、終身払いであった場合は、いつまで経っても支払う保険料よりも返ってくるお金の方が少ない状態が続いていきます。

終身保険の保険料例としてオリックス生命の終身保険を例にとってみます。

死亡保険金=500万円

払込年数=30年

保険料=10430円(月払い)

養老保険と同じ要領で計算してみます。

10430円×30年×12ヶ月=3,754,800円

となりました。

支払う保険料よりも、万が一があったときに遺せるお金の方が大きいので、保険としては意味がありそうですね。

気になる解約返戻金ですが、

払込満了直後に解約すると4,165,300円、返戻率110.9%(支払った元本と比較してどれくらい増えたか)になりますので、増えましたね。

※ちなみに先程の養老保険は87.8%の返戻率です。

最後に、「私の保険は終身保険だから大丈夫」という方もチェックしてほしいことがあります。

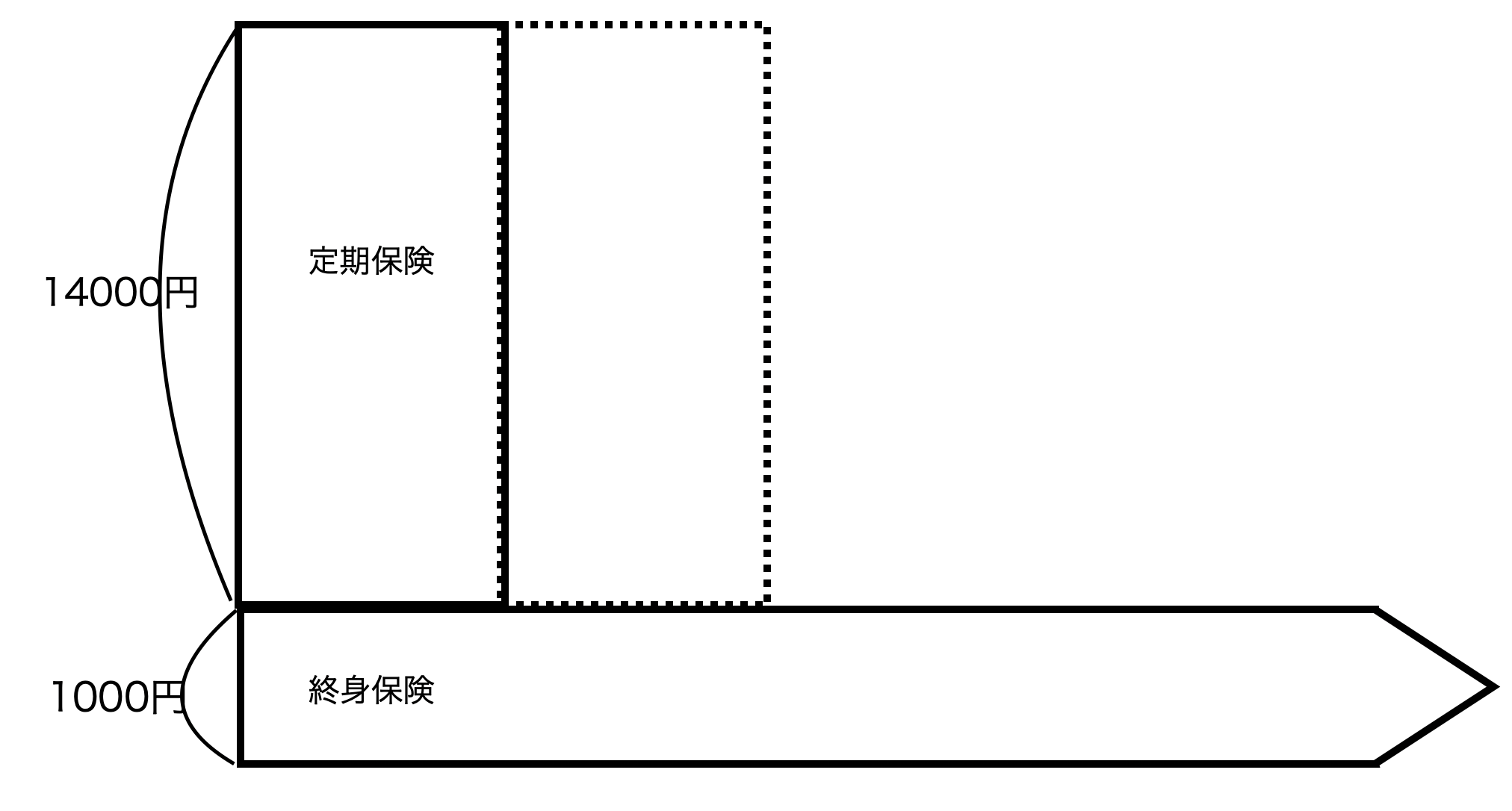

先程の定期保険の項目でも確認しましたが、保険証券に「定期保険特約付終身保険」となっていませんか?

図にしますと、こういう状況です。

15000円の保険料を支払っていても、そのうち、

定期保険特約に対して14000円

終身保険に対して1000円という保険料の内訳だと、

貯蓄されてるのは毎月1000円だけで、14000円の保険料は掛け捨てですので、気をつけてください。

「そんなの契約する人いるんですか?」「有名な保険はそんなじゃないでしょう」と思ったそこのあなた。

定期保険でも紹介しましたが、ほとんどの方がこのようなタイプに加入しているんですよー!

しかも、たった1000円しか積立されていないのにも関わらず、この保険の触れ込みは…

「貯蓄性もあるから大丈夫です」

と言ってセールスを受けてるそうです。

確かに、あるけどさあ…。って感じですよね。

5.どうやって選ぶ?

保険の3つの仕組みをご紹介しました。

皆さんはこの3つのうちどれがよかったですか?

「定期保険は掛け捨てだし、保障も終わる。終身保険がいいかな?」そんなとこですか?

少しまとめます。60歳まで保険料を払います。

| 保障額 | 保険料 | 保障期間 | 貯蓄性 | |

| 定期保険 | 500万円 | 1075円 | 60歳 | なし(掛け捨て) |

| 養老保険 | 500万円 | 15810円 | 60歳 | あり(満期保険金) |

| 終身保険 | 500万円 | 10430円 | 終身 | あり(解約返戻金) |

同じ保障額500万円を用意するとなると掛け捨ての定期保険が一番安いですね。

ただ、掛け捨てだし、60歳で保障が終わってしまいます。

この3つの仕組みは「どれが良くて、どれが悪い」ではなくて、

「どんな目的で保障を持つか」

ということが大事です。

守らなきゃいけない家族がいる間は、掛け捨てやむなし!

大きな保障を持って、せめて期間限定で保険料を抑えておこう!

=定期保険

銀行で貯蓄していても万が一があったら、それまでの貯蓄額しか遺せない。

それだと、家族を困らせてしまう!

=養老保険

自分が死んだ時の葬式代などを保障しておきたい。

でも、いつ死んでしまうかわからない…100歳かもしれないし、もしかしたら5年後かも。

=終身保険

と言った具合で、3つの仕組みを使いましょう!

まずは「亡くなってしまったときのどんなお金を保障するのか」を書き出してみてください。

そしてそれらは「保障する期間が決まっているのか、わからないのか」を検討してみましょう。

これ以降の死亡保障の考え方については別の記事で投稿します。

3つの仕組みをおさえて、あなたも上手に保険を選びましょう!

ご意見ご感想をお待ちしております。