もくじ

今日のなるほどは…

JA共済「学資応援隊」

を解説していきます!!

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

学資保険の口コミランキングで常に上位のJA共済「学資応援隊」ですが、

学資保険の備え方のポイントは

- ①「いつ」がお金かかるのか?

- ②「いくら」お金かかるのか?

- ③返戻率

を注目しましょう。

※学資保険以外の方法についてはこちらで解説してます。

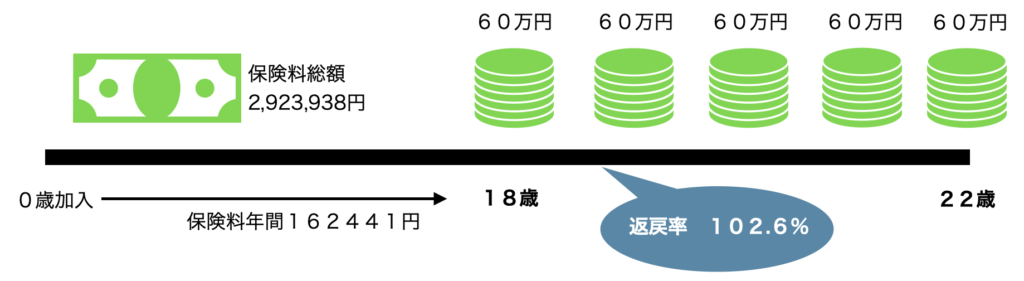

仕組み図はこんな形になってますが、それぞれ紹介していきますね。

支払った保険料に対して、受け取れるお金は2.6%増えるそうです。

具体的に見てみると

毎年、162441円を支払い、総額2,923,938円積み立てし、受け取れる総額は3,000,000円とのこと。

増えたお金は、18年間で76,062円です。

18年間という長い期間支払って増える金額はたった76,062円です

年間にすると約4225円です。

これはJA共済の「学資応援隊」だけに言えることではありませんが、学資保険全体的に返戻金は

「全然増えない」

という状況が続いています。

年間どれくらい利益が出ているのか、「年利」を見てみると、

(収益)÷(経過日数)×(365日)=年利%

(2.6%)÷(18年×365日)×(365日)=約0.14%

です。

年間0.14%増えるって、そこらへんの定期預金よりも低い可能性もあります…。

一番返戻率を高くするパターン

払込期間11歳まで 年払い 特則付加せず 年間保険料257064円 受け取り総額300万円

のパターンだと、返戻率106%です。

それでも年利にすると0.54%です。

返戻率を高くするパターンで、年間26万円も支払うことにどうお考えになりますか?

「月払いにすれば支払いを分散できるからいいじゃん?」

って思いますか?

JA共済のシミュレーションで月払いに変更しようとすると

「給付率を確認の上、年払いも確認してください」

というポップアップが出てきて、その先に進むと、106%あった返戻率が

101.6%

にまで下がります。

学資保険を検討されている方がこちらを読まれてどんなことを思うかわかりませんが、私であれば、別の方法を選びますね。

よく、

「強制貯金と思って始めます」

「貯金したら使ってしまうので、学資保険入ります」

という方がいらっしゃいますが、本当に大丈夫ですか!?

まず、学資保険だけに言えることではないですが、保険というのは、

「1回始めたら、払い切るまでやめられない」

です。

いや、「やめられる」んですけど、ほとんどの場合で損します。

払ったお金よりも戻ってくるお金の方が圧倒的に少なくなります。

お子さんにどれくらいお金がかかるかなんて今後わからない中で、将来に渡って上げたり下げたりできない固定費を今決めちゃって大丈夫ですか?

医療保険やがん保険、死亡保険などで固定費がかかってしまうのは仕方ないです。保障がありますし、掛け捨ての保険であれば、家計が圧迫した時に見直せばいいので。

スマホ料金だって、高いと感じたら、安くできますよね。

でも、学資保険はそれができないんですよー!

メリットが低い、途中でやめたらお金も少なく返ってくる…。

本当に始めて大丈夫でしょうか??

学資保険以外の方法もありますから、まずはこちらを読んでみてください。

子どもの将来はどうなるかわかりませんよね?

大学に進学するにしても、

文系学部なのか、理系学部なのか、医科歯科なのか。

国公立なのか、私立なのか。

はたまた、進学しない子もいれば、留学を選択する子もいます。

いろんな選択肢があるということは、「お金のかかり方も違う」ということ。

それなのに、「毎年定額受け取りのみ」となると、もしかしたら少し不自由かもしれません。

しかも、大学は入学する初年度に「入学金」がかかります。

初年度にたくさんのお金が必要となることを考えると、毎年定額受け取りは少し自由度に欠けますね。

「学資保険入っていたけど、初年度に受け取れるお金だけでは足りなくて、結局奨学金を借りた」

なんてことがあっては本末転倒ではないでしょうか?

学資保険にはたくさんの種類がありますが、やはり初年度にたっぷり準備しておける学資保険を選ぶべきです。

| 国公立 | 私立文系 | 私立理系 | |

|---|---|---|---|

| 初年度合計 | 817,800円 | 1,166,922円 | 1,544,962円 |

| (内入学金) | 282,000円 | 229,997円 | 254,309円 |

| 授業料 | 535,800円 | 785,581円 | 1,105,616円 |

また、おさえておいて欲しい大事なポイントがあります。

「学費はどんどん値上がりしている」

ということです。

現在の学費は30年前と比べると、およそ倍以上になっています。

つまりこれからお子さんを育てて、大学に入学する頃には上の金額の倍近くお金がかかる可能性もあるということです。

「そんなわけないでしょ〜。」

と思うかもしれませんよね。

確かに値上がりしないこと越したことはないのですが、

世の中がインフレ(モノやサービスの値段が値上がりすること)している以上、可能性はあります。

皆さんが支払う授業料が大学に勤める人たちの給料になっているわけで、

しかも少子高齢化も進んでいることを考えれば、学生一人当たりから取る授業料なども増やさないと成り立たないですね。

では、300万円で足りると思って始めた学資保険が、インフレによって全然足りなかったらどうしますか?

学資保険は「将来受け取れるお金を約束」しますので、インフレには一切対応していませんので、注意してくださいね!

もしも倒産したらという話です。

学資保険を選ぶ上で

「どの保険会社にしようかなあ」

と迷われると思います。

選んだ先が、「生命保険会社」であれば、生命保険契約者保護機構が保障を守ってくれます。

※生命保険契約者保護機構については

JA共済はその名の通り「共済」です。

つまり、生命保険契約者保護機構には加入していないので、倒産(という言い方が正しいかわからないですが)した場合には保障もなくなります。

「そんなことありえない」

と思われる方もいらっしゃるかもしれませんが、可能性はゼロではないですからね。

十分注意した方がいいと思います。

JA共済「学資応援隊」を紹介してきました。

まず、申し上げたいのは、

「教育費の準備は学資保険以外にもたくさんある」

ということです。

一昔前は学資保険に入っておけばたくさん増えた時代はありました。

私の親の世代なんかはそうです。

子どもができると親からは

学資保険入っておきなさいよ

って言われる方も多いと思いますが、それはその当時はたくさん増えてよかったかもしれないですけど、今はほとんど増えないですからね。

冷静に考えて、選びましょう!

そして、学資保険は保険会社にとって、まさに「客寄せパンダ」です。

保険会社の人に「学資保険入りたいです」と相談して、今回の記事のように教えてくれる人はいません。みんな、「いいですよ!」という話しかしないです。

でも、その裏には「学資保険をきっかけに他の保険を紹介して入ってもらおう」という魂胆があるから、「いいですよ!」っていうわけですね。

しっかり選んで決めてあげてください。

皆さんからのご意見ご感想をお待ちしております。