もくじ

今日のなるほどは…

アクサダイレクト生命 「アクサダイレクトのがん終身」

を解説していきます!!

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

結論から申しますと、

「同じ保険料を払うなら、別の保険に加入します」

すいません、辛口すぎでしょうか…。

今回この、がん保険を紹介しようと思ったのは、ネタ探しのために価格ドットコム内にある、生命保険ランキングを見ていたところ、

こちらのがん保険がランキング1位だったので、

「ふむふむ、どんなものかな?」

と勉強させてもらったところ、ダメダメでした。

なぜおすすめしないのかをしっかりご紹介します。

がん保険の王道です。がん診断給付金は上皮内がんも給付対象です。これは良い!

ただし、今は上皮内がんを保障対象外にする保険会社を探す方が大変です。

全くと言っていいほど他社との差別化にはなっていません。

こちらについても他社でも無料の付帯サービスはほとんどついています。

差別化にはなりませんが、ついていないよりはいいと思いますので、ご紹介します。

月額保険料が1345円上がりますが3年ごとに5万円受け取れます。(2690円上がりますが10万円受け取りにすることもできます)

では3年後に5万円受け取るために支払う3年間の保険料は

1345円×12ヶ月×3年=48,420円

です。

48,420円払って、5万円返ってくる…。3年で1580円増えます。1年で530円くらい増えます。

私はいらないんですが、どうでしょうか??

選択肢があるのはいいことなので、おすすめポイントにしました。

がんで入院したり、診断給付金を受け取ったら、5万円は受け取れませんので注意してください。

以上からもわかる通り、この保険を他社よりもおすすめするというポイントはありません。

敢えて挙げたメリットも他社でも同じように準備できたり、無事故給付金についても、備える意味がわかりませんので、もう一度言いますが、おすすめしません。

以下がメインの話です。

これ、ランキング1位の保険です。笑

今どき診断給付金を一生涯に渡って1回のみ受け取ってがん治療を賄うのは不可能です。

がんが1年で治る病気であればいいと思いますが、今の治療ではそうは行かないです。

抗がん剤治療が続いたり、転移してしまったり、仕事を休まなくてはならなくなったり。

収入が減少して、治療費としての支出が激増します。

その中で、100万円を受け取ってお金の心配は無くならないですね。

保険は、「心配がなくなって初めて、保険かけててよかった」となるわけで、

「一難さってまた一難」を強いるような保険は、その場しのぎになってしまうだけですね。

今のがん保険の備え方の王道は「診断一時金を複数回、無制限でもらう」に限ります。

こちらで詳しく紹介していますので、ぜひ参考にしてください。

アクサダイレクトのがん保険はがんで入院したら1日あたり〇〇円のように、日額給付金が必ず設定されます。

この場合、

「すべての病気と怪我を保障する医療保険には既に入ってる」方にとっては、保障が被ってしまうわけですね。

がんで入院しても、骨折で入院しても、給付されるのが医療保険です。

しかも、今のがん治療は、

- 病院で入院しながら治す

- 在宅で通院しながら治す

のどちらだと思いますか?

ご存知の通り、通院しながら治します。

がんで入院しても平均10日前後で退院し、その後は長い期間、通院を伴う抗がん剤治療が続きます。

正直なところ、この日額給付金は全くと言っていいほど不必要なのと、しかも、肝心な診断給付金はこの日額の100倍と決まっています。

保険料を抑えようと、日額で設定できる最低の5000円にすれば、診断給付金は50万円になります。

この、「日額と連動」する保険は他にもたくさんありますが、保障の自由度が下がるため、あまり使い勝手はよくありません。

同じように、日額給付金+診断給付金を設定する保険で三井住友海上あいおい生命の「がん保険スマート」というがん保険があります。

こちらは日額給付金と診断給付金が連動しないので、自由に保障額を設定できるのと、診断給付金が1年に1回繰り返し無制限で支給されますので、ぜひ比較してみてください。

保障期間は終身で、いわゆる「一生涯」保障が続きますが、保険料の支払い期間も「一生涯」続きます。

これでは、老後になって年金収入となった後も、保険料の支払いが継続していきます。

少しイメージしていただきたいのですが、

高齢になって、年金収入となった現在、切り詰める生活もなかなかできない中、固定費を見直そうと思い立ちました。

しかし、終身払いで契約したこのがん保険をどうしようか?

高齢になった今、がんのリスクが高まってきていることは確かで、やめようにもやめれない。

なぜなら、やめた途端にがんにかかってしまったことを考えると、到底踏み切れないのです。

上の例は、あくまで一例です。

終身払いには良さもありますが、問題点なのが「選択肢がない」ということです。

任意の年齢で支払いを終了できるように60歳払や65歳払など設けておいて、選択してもらうようにするのでは、ダメだったのでしょうか?

終身払いにすると、月々支払う保険料は安くなります。(長く続けると支払う総額は高くなりますが)

〇〇歳払いとすると、一生涯払ってもらう予定だった保険料をキュッと短い期間で支払いを終えますので、月々支払う保険料は高くなります。

おそらく、他社との比較で、終身払いの保険料を出しておけば、「安く見える」という効果を狙ってのことかもしれません。

多くの方は「保険料の支払い期間が何歳までか?」なんて見ないですよね?

やはり、ランキングを見てまず目につくのは「保険料」だと思いますが、その保険料が、他と比べてなぜ安いのかなんて気づかないですよね。

ある種、マーケティングセンスは高そうな気がしますが、まんまと騙されないでください。

抗がん剤治療を実施するとその月ごとに給付金を受け取れる、「抗がん剤治療特約」ですが、保障期間が10年の更新タイプのみの取り扱いです。

どういうことかというと、

10年ごとに保険料が上がっていきます。

これをわかって加入している方はどれほどいるでしょうか?

さらには給付金は月額10万円で固定されています。

増やしたくても、減らしたくてもダメです。10万円です。笑

10年の更新タイプで給付金10万円ですから、覚えやすいですね。

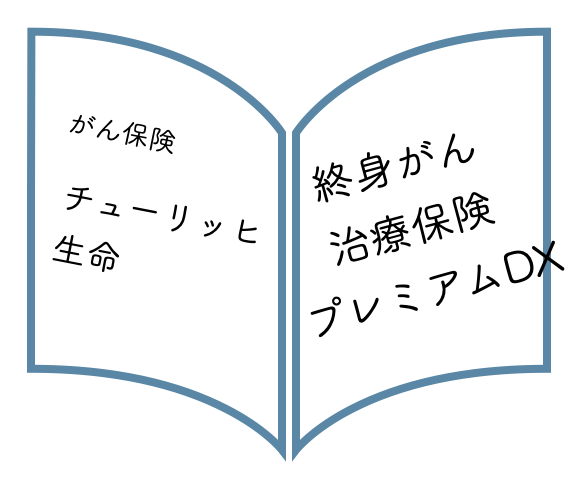

チューリッヒ生命のがん保険であれば、給付金額は10~30万円で設定でき、終身タイプなので保険料が上がりません。比較してみるといいと思います。

あまりおすすめはしませんが、

上記のざんねんポイントを分かった上で、かつ他社と比較した後にそれでも入りたいという方におすすめします。

また、「1位だから!」というランキングを重要視する方には止めません。

ですが、これまで紹介したポイントを理解した上でもこちらのがん保険に加入しますか?

同じ保険料を払うならもっといいがん保険あります。

かなり厳しい紹介になってしまいました。

ですが、これが、有名比較サイトのランキング1位であることにびっくりしてしまい、投稿しました。

これは保険に限ったことではありませんが、皆さんは「ランキング1位」って信用していますか?

私は全く信じていません。

雑誌や、口コミサイト、比較サイトなどは本当に中立に評価しているのでしょうか?

特に保険代理店が運営している中立を装った保険比較サイトなどは注意しましょう。

通販サイトとかTVとかいろんなところでランキングって出ていますけど、信憑性が疑われます。

今や、口コミもお金を払っていい評価をしてもらう時代です。

保険についてはランキングの順位ではなくて中身をしっかり見て決めていただきたいと思います。

なぜなら、保険を使うときは「とっても困ったとき(お金に困ったとき)」であって、後悔した時にはすでに手遅れですので、本当に気をつけてくださいね。

ご意見、ご感想をお待ちしております。