もくじ

今日のなるほどは…

保険の備え方「がん保険」

を解説していきます!!

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

まず加入されている方が多い「医療保険」ですが、医療保険は

「すべての病気・怪我を保障」してくれます。

つまりは、これからお話しする「がん」についてももちろん保障されるのですが、

なぜ病気の中でも「がん」のための「保険」ができているのでしょうか?

※医療保険の考え方についてはこちら

それは

「最近のがんの治療事情」

が原因です。

医療保険というのは平たくいうと

「入院している間の保障」

多くの場合で、入院している期間が長いほど多くの給付金が受け取れる仕組みになっています。

では、「がんの治療事情」はどうなっているかですが、

- 入院して治療に専念する

- 通院しながら治療をする

のどちらだと思いますか?

ご存知の通り、通院ですね。

入院をあまりしない→にもかかわらず、治療費が嵩む→医療保険では備えられない

そのような事情をカバーするために「がん保険」というものができました。

基本的な保障は医療保険で備えておいて、

医療保険でカバーしきれないがんのリスクをがん保険で備える

のが理想の備え方です。

では、「医療保険でカバーしきれないがんのリスクをがん保険で備える」にはどんなことに注意したらいいか解説していきます!

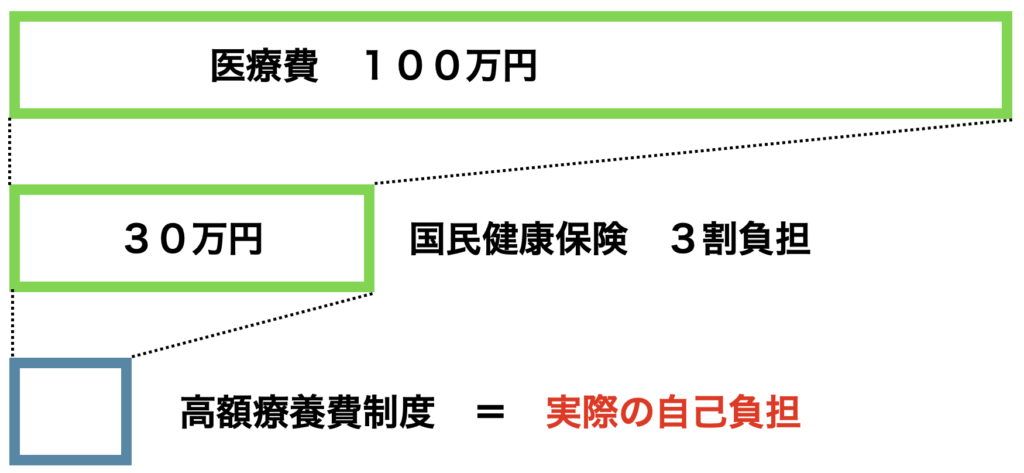

高額療養費制度とは、

「1ヶ月あたりの治療費の自己負担額に上限を設ける制度」

になります。

イメージとしては

といった形です。

年収によって負担しなければいけない上限が異なりますので以下で確認してみてください。

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

ここでは370~770万円の年収の方で検討します。上限は約9万円程度です。

もし、高額療養費を使ってがんの年間治療費はどれくらいかかるのかを計算します。

仮に7月から治療を始めたとすると、

| 年月 | 治療費自己負担 |

|---|---|

| 7月 | 90000円 |

| 8月 | 90000円 |

| 9月 | 90000円 |

| 10月 | 44400円(多数回該当) |

| 11月 | 44400円 |

| 12月 | 44400円 |

| 1月 | 44400円 |

| 2月 | 44400円 |

| 3月 | 44400円 |

| 4月 | 44400円 |

| 5月 | 44400円 |

| 6月 | 44400円 |

| 合計 | 669600円 |

まず治療を始めた3ヶ月は高額療養費の治療費の上限がかかったとします。

4ヶ月目からは「多数回該当」といって、治療費の上限の自己負担が下がります。

それらを合計すると年間の治療費の上限はおよそ70万円です。

「毎月高額療養費使うことなんてあり得るの?」

もしかしたら、あり得ないかもしれません。

ですが、治療費だけでもかかるかもしれないお金の「最大」を想定しておいてください。

そこまでお金がかからなかった場合は全然大丈夫なはずです。

思った以上にお金がかかった場合は取り返しつかないかもしれないです。

上記は年間の「治療費」ですので、その他にも

差額ベッド代や、食事代、交通費、ウィッグ代などなど。

そして確認ですが、これらの治療費は入院して発生するものではありません。

通院して発生しますので、医療保険は使えません。

大事なので2回言います。

医療保険(入院日額や手術の保障のみ)ではがんの治療費は賄えません!!

では、どうやって「がん保険」で備えるかは次でお伝えします!

がん保険にはいろんな種類があります。

「がん入院給付金」「がん手術給付金」「がん通院給付金」「抗がん剤治療給付金」…

保険会社もいろんなケースを想定して、たくさんの保障を準備しています。

でも、今も昔も、そしてこれからも使えるがん保険というのは、上のどれでもなくて、

「がん診断給付金(診断一時金)」

という備え方がベストです。

「がん入院、手術、通院」については「すべての病気・ケガ」を保障する「医療保険」で備えます。

医療保険にしっかり加入している人が「がん保険」でこれらの保障を持つ必要がないんです。

保険料のムダが出ちゃいます。

「抗がん剤治療給付金」についてはあってもいいと思いますが、がんの保障がこれのみだと少し心配です。

抗がん剤治療というのは今でこそ7割ぐらいの方が選択される治療法です。

しかし、日々医療は進歩しているわけで、副作用も強い、この治療が今後もずっと続くでしょうか?

抗がん剤にとってかわる新しい画期的な治療ができた場合、「抗がん剤をしたら保障する」という保険に加入している場合、使えなくなってしまいますね。

では、「診断一時金」ならどうか。

治療法が変わっても変わらなくても、がんの「診断」で受け取れるので、今後もずっと使っていけます。

今も今後も使えるから、がん保険の王道は「診断一時金」これ一択です。

では、診断一時金の備える大事なポイント3つをお伝えします。

- 保障額(受け取るお金)をいくらにするか

- 2回目に受け取れるのは何年後か

- 上皮内がんも同額保障されるか

以上3点を詳しくみていきます。

これは先ほど解説した「がんの治療で年間かかるかもしれない金額」を参考にします。

治療費は370~770万円の年収の方だと年間でおよそ70万円かかることがわかりました。

そこに交通費などの諸経費を上乗せして、100万円くらいでみておいて良いのではないでしょうか。

保険料との相談にはなりますが、最低でも70万円以上の備えをしておかないと、不足する可能性がありますので、気をつけましょう。

仮に診断で受け取れる金額を100万円で設定したとします。

大事なのはその100万円の受け取りが

「1回のみ」なのか「2年に1回」なのか「1年に1回」なのか

初回の診断以降2回目の受け取りはありません。

がんの治療は1年で終わらないケースがほとんどで、5年近く治療に時間がかかる場合があります。

「100万円を1回のみ」では足りませんので、却下です。

初回の診断一時金を受け取った後は2年後に受け取る要件を満たせばまた受け取ることができ、複数回続きます。

こちらのタイプで備えるならば、2年分の治療費を繰り返しもらう必要があるため、設定する金額は200万円が良いと思います。

初回の診断一時金以降は1年後に要件を満たせば受け取れます。

こちらのタイプであれば、「年間のかかる治療費(100万円)=診断一時金の設定する金額」で備えられます。

保険料は1年に1回の方が少し割安です。

皆さんは「2年に1回」と「1年に1回」どちらにしますか?

がんには「ステージ」といってどれほどがんの進行度合いがあります。

ステージⅠ〜Ⅳは悪性がん(悪性新生物)

ステージ0は上皮内がん(上皮内新生物)

と呼ばれておりどちらも同じく「がん」です。

見つかったがんによって保障対象になるかならないかが分かれており、

- 「悪性がんのみ保障」

- 「上皮内がんは悪性がんの10%の支払い」

- 「上皮内がんも悪性がんと同額保障」

の大きく分けて3パターンありますが、みなさんはどれが良いですか?

迷うことなく「上皮内がんも同額保障」を選びましょう!

昨今、がん保険に加入している方からの苦情・問い合わせのうち、「上皮内がん」に関する問い合わせが増えているとのこと。

それもそのはず、上皮内がんの場合、

「がんです、でも早期発見できてよかったね、上皮内がんといって手術でほとんど治るよ」

といった形で言われます。

同じがんなのに受け取れる金額が10%しかない、もしくは全くないとなっては納得いかないですよね。

「そんなはずじゃなかった!」とならないようにしっかり選びたいですね。

※こちらでがん保険を保障内容から保険会社ごとに分けて選べるようにしています。

生涯のうち、2人に1人ががんに罹患すると言われています。

要は50%の確率なんですけど、「50%」っていう確率をみなさんはどう捉えますか?

よく保険は「確率論」を持ち出されて、

「起こる可能性が低いから備えなくてよい」

なんて言われてしまいます。

ただ、それは全くの間違いです。

確率の問題ではなくて、保険で解消するのはお金の不安です。

「2人に1人だか知らないけど、がんにかかったときのお金の心配をなくす」

そのためにがん保険に入りましょう。

そもそも低い確率で、お金の大ダメージがあるから保険が存在するわけで、

頻繁に起こるようなことに保険がかけれるんだったら、保険料がめちゃくちゃ高いと思います。

がんは「治療してすぐに治る病気」ではないということは継続して出費が嵩みます。

年間70万円が無くなってもそんなに困らないよ。

という方は入らなくても良いかもしれませんが、私としては医療保険なんかよりもしっかり入っておいた方が良いと思っています。

がん保険の備え方についてお伝えしました。

おさらいすると、

- どんな保障がいいか:診断一時金タイプのがん保険にしましょう。

- 保障額はどうしたら?:高額療養費制度から年間かかる治療費+αで考えましょう。

- 注意すべきとこは?:「複数回受け取れるもの」「初回以降何年後に受け取れるか」「上皮内がんも同額の保障」

当たり前ですが、がんになってからがん保険に入るのでは遅いですからね。

また、がん保険のほとんどは「3ヶ月間の免責期間」があります。

どういうことかというと、申し込みの手続きをして成立してから、実際に保障が始まるのは3ヶ月後ということになります。

なので、申し込んでから3ヶ月以内にがんが見つかってもがん保険は使えません。

がんを疑う異変がある人が、がん保険に新規で加入して、即給付金を受け取られては保険が成り立たないですからね。

今やほんとにたくさんの保険会社からがん保険が販売されています。

どこにしたらいいのか、どんな保障がいいのか迷っている方はものすごく多いです。

ぜひ、何度も読み返しながら、検討を進めていってくださいね!

わからないことなどあればツイッター等で問い合わせしてもらえればお答えします。

皆さんからのご意見ご感想をお待ちしております。