もくじ

今日のなるほどは……

アフラック「生きるためのがん保険Days1 ALL-in」

を解説していきます!!

契約件数No1のがん保険とは果たしてどんなものなのか!?

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

がん保険のパイオニアとして保有契約件数NO1の「アフラック」

皆さんもご存知のあのアヒルは有名ですよね?

「人気なんだったら入っておいて間違いはなさそうだなあ」

「No1の保険だからきっといい保険なんだろう」

そう思っている方は多いですか?

ちなみに

- 受け取れると思っていたものがほとんど受け取れなかったり

- 保障の無駄が多かったり

- 保険料が数年ごとに上がって行ったり

という保険があった場合加入したいと思いますか?

私だったら、加入は見合わせます。

なんで、この話をしたかというと…

それは以下で順に解説していきますね!

やはり加入者が多いので、

「仲の良いあの人もアフラックに加入してるから、安心」

となりそうですかね!

日本人は足並み揃えてとか、みんなと一緒とかが結構好きな人も多いです。

「だいたいほとんどの人がこうしている」

そういう状態が現在のアフラックになります。

すいません、おすすめできるところはほとんどなくて、次からが本題です。

早速おすすめできないポイントです。

がん保険の備え方の王道として「診断一時金」というものがあります。

※金額の考え方や選ぶべき保障についてはこちらで詳しく解説しています。

診断された時点で、まとまった資金を保険会社から受け取り、今後の治療費に充てられる大切な保障なのですが、アフラックのがん保険は見つかったがんの進行度合い(ステージ)によって受け取れる金額が違ってきますので注意しましょう。

仮に、診断一時金100万円の保障を持った場合

悪性がん(ステージⅠ〜Ⅳ)については満額の100万円を受け取れます。

ただし、上皮内がん(ステージ0)については10万円を受け取ります。

同じ「がん」であることには変わらないのですが、上皮内がん、つまり早期発見できたがんに対しては、10%まで減額して支払うというがん保険です。

ちなみに上皮内がんは女性の方は注意してください。

全体のがんを通してみても10%程度は上皮内がんの診断です。

「がんと診断されて100万円受け取れる」

という認識で、毎月コツコツと保険料を支払ってきた方が不幸にも「がん」と診断され、保険会社に給付金請求し、受け取った金額が、「10万円」でした。

そんなこと納得できますか?

実際に生命保険協会に寄せられるクレームの多くに

という内容が多いので、注意してくださいね。

「余計な」というのは前提条件として、

「医療保険にしっかり加入している」

ということが重要です。

では、どこがどう余計なのか確認してみましょう!

| 保障内容 | 医療保険 (すべての病気・ケガ) | アフラック (がん保険) |

|---|---|---|

| 入院 | ◯ | ◯(がんの入院) |

| 通院 | ◯ | ◯(がんの通院) |

| 手術 | ◯ | ◯(がんの手術) |

| 放射線 | ◯ | ◯(がんの放射線) |

| がん診断一時金 | ー | ◯ |

| 抗がん剤治療 | ー | ◯ |

| 先進医療 | ◯ | ◯(がんの先進医療) |

上の表を見ていただくとわかる通り、アフラックのがん保険は医療保険で備えられるところに対しても重複して保障されます。

人それぞれの考え方にはなりますが、

- 「手厚く保障されている」と考える方

- 「保障の無駄が出ている」と考える方

あなたはどちらでしょうか?

医療保険は「すべての病気(もちろんがんを含む)すべてのケガに対する保障」

ですので、

医療保険を備えつつ、補えない部分(上の表では診断一時金と抗がん剤治療)についてをがん保険で備えることができれば、がんに対する備えとしてはバッチリです。

アフラックのがん保険は

「入院の保障はいらないから外そう」

といった自由に保障を調節できませんので、十分に注意しましょう。

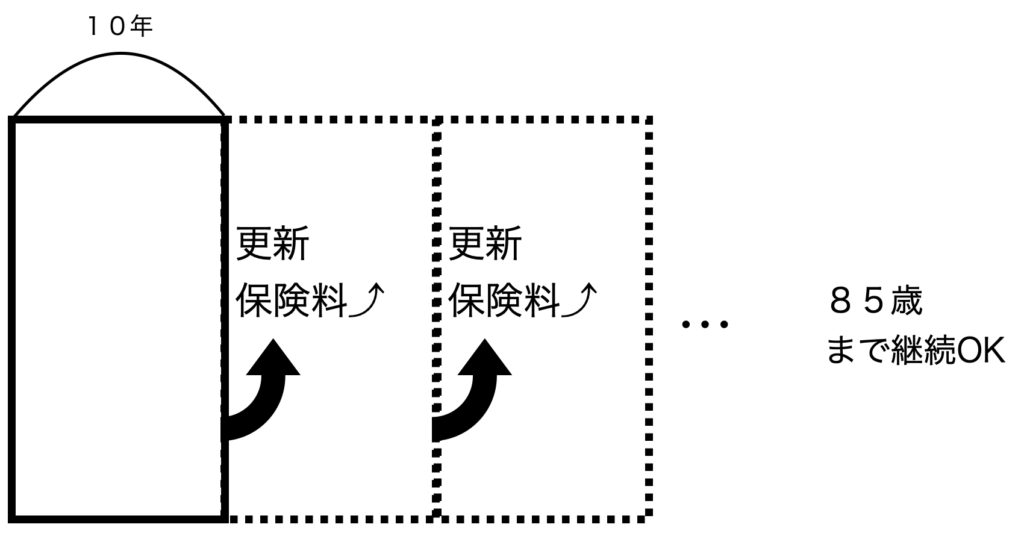

抗がん剤やホルモン剤、放射線治療、手術を行った際に月ごとに数万円の給付金を保障する「がん治療保障特約」については定期タイプとなっており、10年ごとに保険料が上がります。

例えば、がん治療保障特約を10万円で設定した場合、

| 年齢 | 保険料 |

|---|---|

| 30歳 | 280円 |

| 40歳 | 500円 |

| 50歳 | 1190円 |

| 60歳 | 2910円 |

| 70歳 | 4990円 |

| 80歳 | 5720円 |

上の表のようにどんどん保険料が上がっていきます。

「どうして保険料が上がるのか?」

理由は単純で30代の方よりも、高齢者の方ががんにかかるリスクは高まるのでそれに伴って保険料が上がる仕組みになっています。

でも、年齢と共に保険料が上がってしまうと、「心配な年代になると保険料が高すぎて保障を持ち続けることができない」ということが起こってしまいます。

この話、アフラックの加入中のお客さまにお話しするのですが、皆さん「初めて聞きました」と驚かれます。

こんな大事な話をアフラックの営業さんは説明しないんですかね?

「保険料払込免除特約」とは、所定の要件に該当すると、以後の保険料は払わなくてよくなるという特約です。

では、アフラックの免除になるための要件を引用しますと、

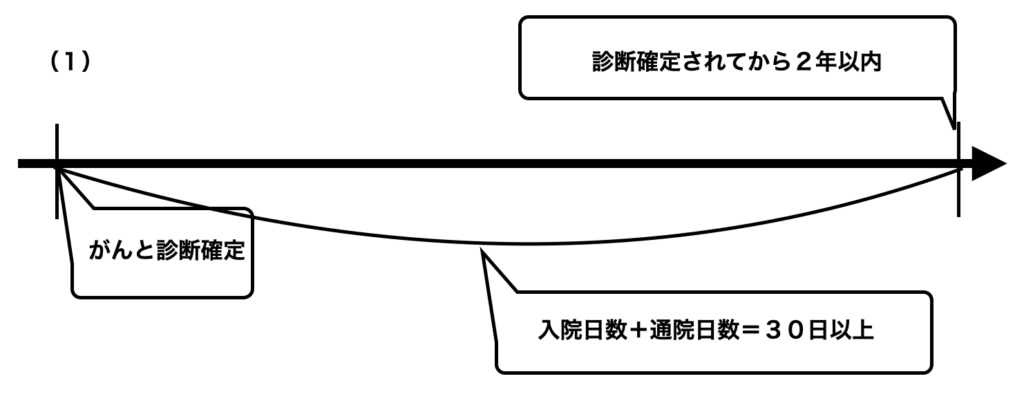

つぎの(1)(2)いずれかに該当したとき

- (1)初めて「がん」と診断確定された月の初日から2年以内につぎの(a)および(b)の合計日数が30日に達したとき

- (a)「がん」の治療を目的とする入院の入院日数

- (b)「がん」の治療を目的とする所定の通院*の通院日数

- (2)初めて「がん」と診断確定された月の初日から2年以上経過後に、つぎの(a)および(b)に該当したとき

- (a)「がん」と診断確定されていること

- (b)「がん」の治療を目的とする入院または所定の通院*をしていること

- *つぎの(1)(2)(3)いずれかの通院をいいます。

(ホルモン剤治療のための通院は含みません)- (1)手術のための通院

- (2)放射線治療のための通院(電磁波温熱療法を含む)

- (3)抗がん剤治療のための通院(経口投与によるものを除く)

上のように診断確定されてから2年以内に30日以上の入通院が必要になります。

もし、30日に満たなかった場合は2年経過後もがんの診断確定があるか、治療目的の入院・通院があった場合に免除となります。

ただし、通院は経口投与の抗がん剤を除くとありますね。ひどいなあ。

正直にいって、

と苛立ちすら感じます。

どうにかして、保険料を払い続けてもらおうという商魂みたいなものを感じますね。

今、ほとんどのがんに関する払込免除の要件は、

「がんと診断確定されたら」

となりますので、アフラックのように30日以上の入通院などはいらないです。

多すぎて、「その他」としてまとめます。笑

診断一時金は「複数回支払い特約」を付けないと1回のみ受け取り

①で紹介した特約は「複数回支払い特約」という特約(もちろん保険料が発生します)を付けなければ、生涯に渡って1回しか受け取れません。

なぜ、このような仕組みになっているのでしょうか。

他社では当たり前のように複数回支払うことを前提としています。

30歳で480円の保険料、60歳で1660円の保険料を上乗せして支払わなければなりません。

ちなみに初回受け取り後は2年後に受け取れます。

外見ケア、先進医療特約についても10年更新

③で紹介した特約の他にも10年ごとに保険料が上がる保障がありますので注意してください。

私であれば、おすすめしません。(すいません)

他社と比較して、その理由を紹介します。

| 保障 | アフラック | あいおい生命 |

|---|---|---|

| 入院 | 5000円 | 5000円 |

| 通院 | 5000円 | 5000円 |

| 診断給付金 | 50万円 (上皮内がんは5万円) (2年に1回の受け取り) | 50万円 (上皮内がんも50万円) (1年に1回の受け取り) |

| 抗がん剤 | 10万円 (10年更新) | 10万円 (終身) |

| 手術 | 10万円 | 10万円 |

| 先進医療 | ◯ (10年更新) | ◯ (終身) |

| 払込免除 | なし | なし |

| 保険料 | 男性30歳 2243円 女性30歳 2518円 男性40歳 3373円 女性40歳 4103円 男性50歳 5558円 女性50歳 5548円 | 男性30歳 2200円 女性30歳 2552円 男性40歳 3064円 女性40歳 3420円 男性50歳 4522円 女性50歳 4247円 |

手厚い保障、保険料安い方を太字で表記しています。

アフラックと比較している保険会社が、三井住友海上あいおい生命の「ガン保険スマート」という商品です。

私であれば、アフラックに加入するくらいなら、迷わずあいおい生命に加入します。

注目していただきたいのが、「診断一時金」がアフラックは2年に1回50万円を受け取り(しかも上皮内がんは5万円)であいおい生命は1年に1回50万円を受け取り(上皮内がんも同額で50万円)となります。

つまりは2年経過して受け取れる金額はアフラックは50万円、あいおい生命は100万円ということですね。

皆さんはどちらの保険会社のがん保険がいいでしょうか??

今回はアフラックの「生きるためのがん保険Days1 ALL-in」を紹介しました。

酷評になってしまいましたが、どうして酷評なのかという根拠を示しながらお伝えしたつもりです。

今や生涯のうちにがんを経験する方は2人に1人と言われる時代

治療法は確立されつつありますが、やはりつきものなのが、お金の不安。

そのがんに関するお金の不安を唯一解消してくれるのが、「がん保険」です。

どの程度解消されれば安心できるかというのは人によって違うと思います。

- 一切お金に困らないように

- ほとんどをカバーできるように

- 多少カバーできるように

- 最低限でいい

こんな分類をするとしたら、アフラックは3〜4くらいでしょうかね。

比較で紹介したあいおい生命は1〜2くらいですね。

でも、問題なのは

「保障の範囲が広くて手厚い保険の方が、保障が限定的で手薄い保険より、保険料が安い」

というところです。

いったい、保険料からどれくらい儲けを得ているんだと気になるところですよね。

生命保険会社の手数料など契約時に開示するべきだ、という方向へ進んで行ってますので、皆さんがそのカラクリを知れる日までそう遠くないはずです。

それまでは皆さんの保険選びが上手くいくようにお手伝いしますね。

皆さんからのご意見ご感想をお待ちしております。