今日のなるほどは…

無駄のない合理的な保険「収入保障保険」

を解説していきます!!

保険見直しをするときの肝になる重要な保険です!

※読み終わるまでの目安は8分です。

- 「収入保障保険」と「就業不能保険」

- 収入保障保険は保険料が上がらない定期保険

- 保障額が下がっていく?

- 保険料が上がる定期vs収入保障保険

- まとめ

それではどうぞ♪( ´▽`)

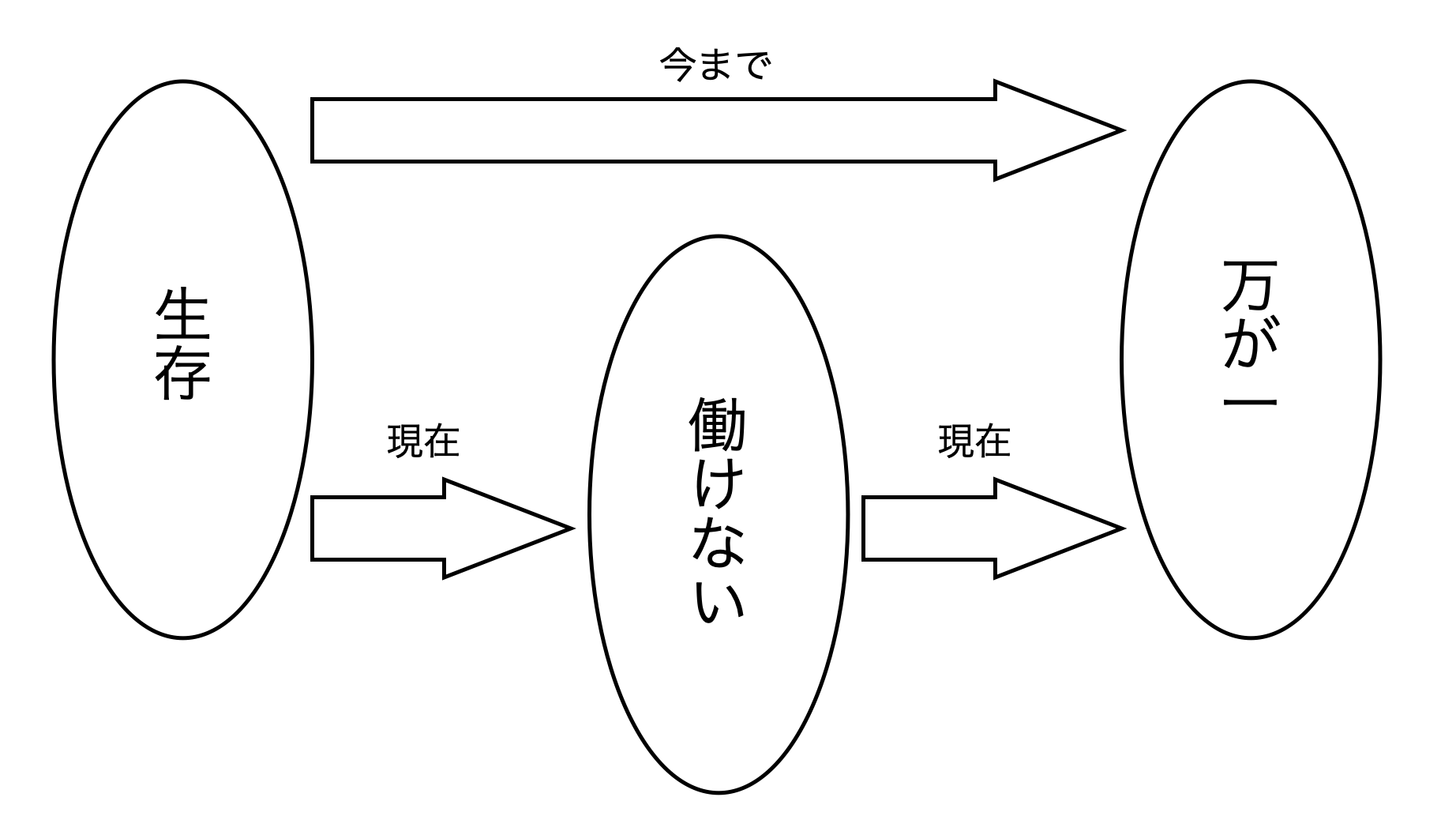

1.「就業不能保険」と「収入保障保険」

「収入保障保険」とよく間違われるのは「就業不能保険」です。

正直、私がお客さまの側だったら、この二つの違いが分からず、諦めそうになると思います。

解説していきますね。

まず、「収入保障保険」

- 万が一があったときの死亡保障です。

- 掛け捨ての定期保険です。

- 特約をつけると所定の障害、介護状態の場合にも備えることができます。

- 万が一、または所定の障害、介護状態の場合、保険期間満了まで給付を受け取れます。

- 受け取り方は「毎月〇〇万円もしくは一括〇〇〇〇万円」

次に、「就業不能保険」

- 病気や怪我などの働けなくなったときの給料を保障します。

- 掛け捨ての医療保険分野です。

- 働けなくなったときから、復帰するまで給付を受け取れます。

- 受け取り方は「毎月〇〇万円」

というように、要は収入保障は「万が一があったとき(亡くなってしまったとき)」の保障が基本になりますので、今回は死亡保障の話です。

少し話は逸れてしまいますが、従来は「生きている人が亡くなったら」という場合しか備えられませんでした。

ですが、医療も進歩し、死亡率が下がって来た中で、

「一命は取り留めたものの、今までのように生活ができない(=仕事ができず、給料が入らない)」

という状況が増えて来ています。

そのような背景から「就業不能保険」ができました。

就業不能については関心も高い分野ですので、別記事で詳しく紹介します。

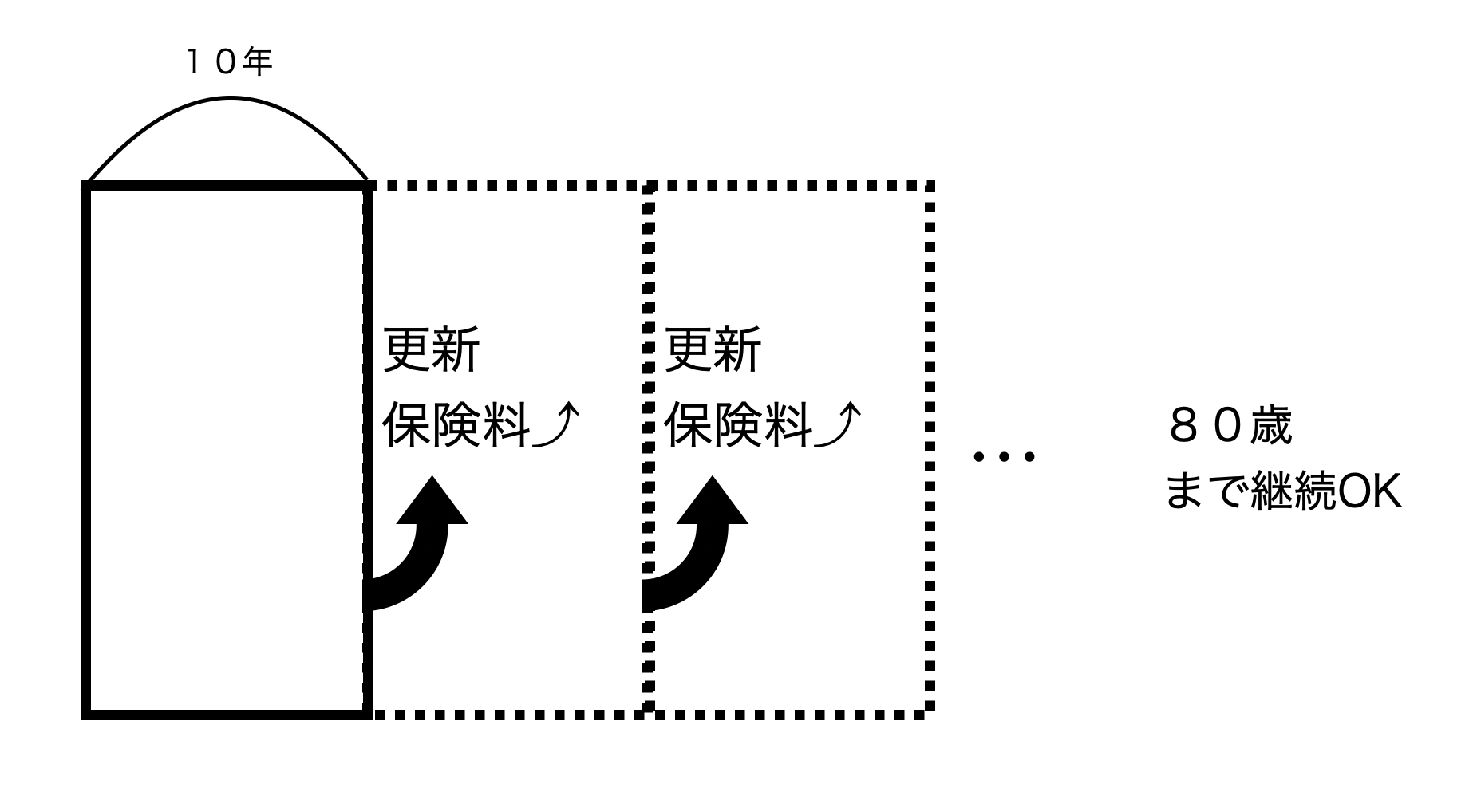

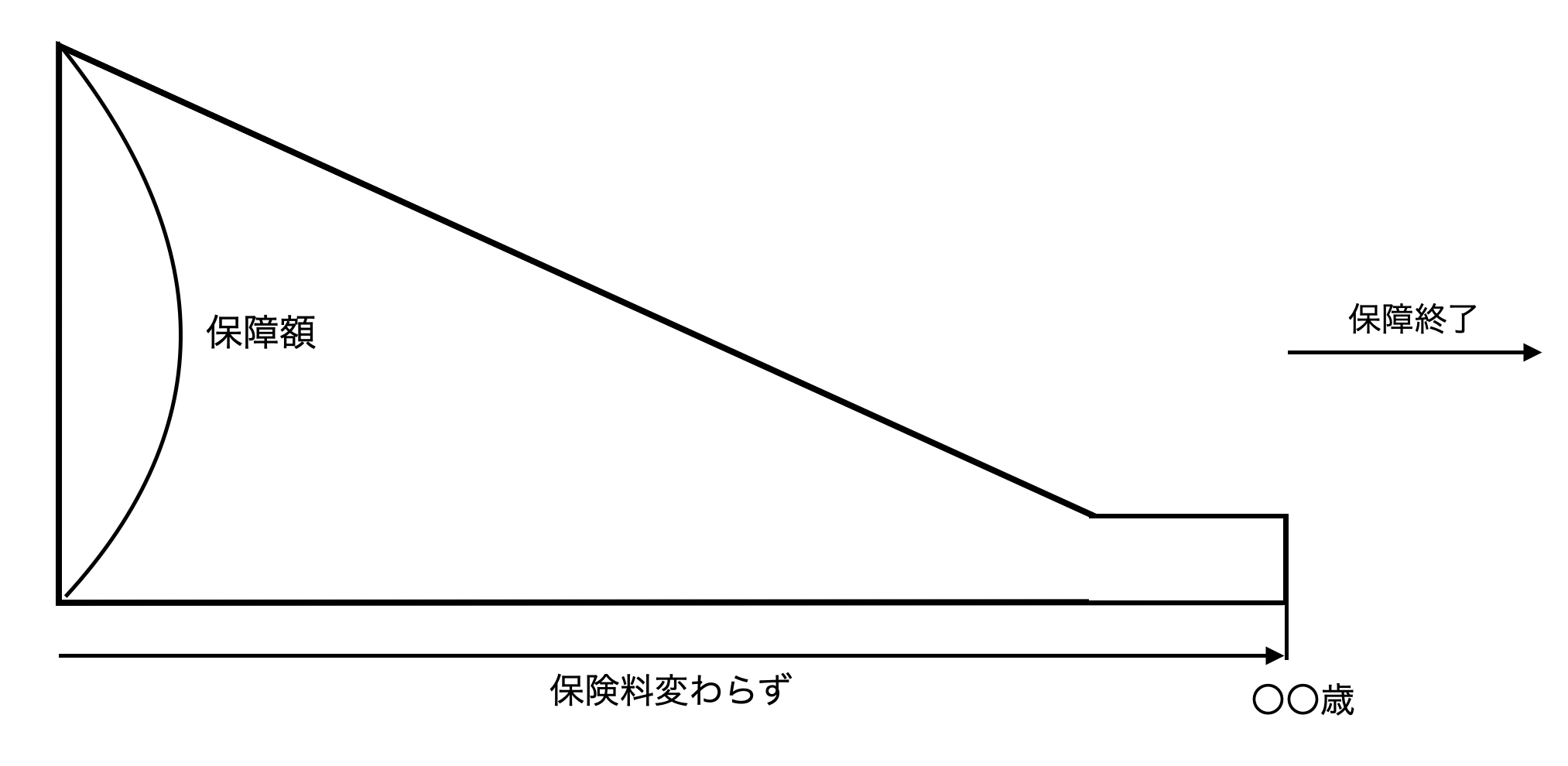

2.収入保障保険は保険料が上がらない定期保険

定期保険といえば、保険料が〇〇年ごとに上がっていくという契約が多いですが、

こちらの収入保障保険は〇〇歳までという年齢を基準に保障しますので、保険料は一定です。

〇〇年ごとに保険料が上がるタイプの定期保険は

上記のような仕組みです。

一方、収入保障保険は

上記のようになっています。

ただ、保障の仕方が全然違いますので、次で解説します。

3.保障額が下がっていく?

「万が一があったら〇〇〇〇万円受け取れる」というのが一般的に知られている死亡保険ですよね?

ただ、今回紹介している収入保障保険は「〇〇〇〇万円」の部分が亡くなったタイミングによって金額が変わります。

「それってダメじゃん」とお感じになる方もいらっしゃると思いますので、

収入保障の備え方についてお伝えしていきます。

先に結論から申しますと、収入保障をちゃんと使えば、

無駄がなく、合理的に保障を持てますから、保険料を払いすぎているとか、保障が少ないということはないので、安心してください。

万が一の保障を検討する際に、

「いくらの金額を準備したらいいのだろう?」

と迷われる方も多いはず。

年収600万円くらいの方で、1000万円の保障を持つということはおよそ、2〜3年分のお給料でしょうか?

3000万円の保障だったら5〜6年分のお給料ですかね。

たくさん遺しておこうと思っても、案外すぐに使い切ってしまいかねないです。

保障額を考える際は、

「何にどれくらいのお金が必要か?」という内訳が大切になります。

その内訳ですが、大きく分けて3つです。

①生活費 ②教育費 ③葬式代等

その中でも収入保障保険が活躍するのは①と②です。

まず①生活費の考え方ですが、

主人:30歳会社員 年収600万円 奥様:30歳専業主婦 お子さま:0歳

を想定します。

生活費 = 遺された家族の収入 + 遺族年金

のそれぞれを考えていくと、わかりますよ!

ステップ1

大黒柱の方が亡くなってしまったときの遺された家族が毎月どのくらいの生活費がかかるかを想像してください。

その際は、賃貸だったら家賃だったり、持ち家だったら団信でローンが免除になったりすることも考慮してください。

仮に毎月25万円のお金があると、生活は続けられるとしましょう。

25万円 = 遺された家族の収入 + 遺族年金

ステップ2

次に遺族年金ですが、計算がややこしいんです。笑

年齢、今までのお給料の平均など、会社員か、公務員か、自営業かなどによって全然違います。

今回の例だとおよそ、奥様の年齢で

30〜48歳までの間は12万円程度

48〜65歳までの間は5万円程度が受け取れます。

お子さまが18歳以下であれば、子の加算分があるので多くもらえます。

では、遺族年金でいくらもらえる想定をしたら良いかですが、結論をいうと子の加算がない、少ない方で想定してください。

遺族年金を少なく見積もって、死亡保障を計算しておけば、もしお子さまが18歳以下でご主人に万が一があった場合には遺族年金に余裕が生まれます。

すると、

25万円 = 遺された家族の収入 + 5万円

となります。

遺族年金は少なく見積もるのが鉄則なので、大体皆様も5万円くらいでの想定でいいと思います。

ステップ3

遺された家族の収入ですが、想定次第になります。

専業主婦の方だから、収入は0円で想定でもいいです。

パートを始める想定で8万円程度、会社員を想定して25万円程度

考え方次第になります。

ここでは、収入0円を想定します。

ご主人が亡くなってしまっても、奥様とお子さまが生活するために奥様が仕事に出なくても大丈夫なようにする、奥様想いのご主人です。

すると、

25万円 = 0円 + 5万円

となります。

ステップ1から3まで考えて、

不足が発生しますよね?

その不足を補うのが、収入保障保険です。

先程の例だと

25万円 = 0円 + 5万円 + 20万円(保険)

になりますので、もし万が一があった場合、

毎月20万円が定期的に振り込まれる保険

これが、収入保障保険です。

なので、考えたくはないですが、加入してすぐに万が一亡くなってしまうと、65歳までの受け取りで契約したとして、

20万円×12か月×30年=7200万円

の受け取り総額となります。

一方、加入後20年経過して、亡くなってしまうと、

20万円×12か月×10年(残りの保障期間)=2400万円

となります。

受け取れる額は下がっていますが、

「毎月20万円を受け取ると生活できる」

ことがわかっていますので、合理的で納得はできそうですよね?

ちなみに保障期間の考え方ですが、

「遺された家族が老後の年金を受け取るまで(65歳など)」で良いと思います。

「65歳以降は保障ないの!?」

って思うかもしれませんが、老後の生活を守るのは、

保険ではなく貯蓄と年金

誰かが亡くなったとき片方が潤う

のではなく、

夫婦2人で不自由なく生活するための貯蓄をいまから作ってください!

ですので、老後は葬式代程度を備える終身保険があればいいと思います。

※老後資金の効果的な貯め方は後日必ずご紹介します。

4.保険料が上がる定期vs収入保障保険

では、実際に比べていきましょう!

前提条件<30歳 男性 保障・保険料払込期間60歳 保障額10万円/月>

比較対象<オリックス生命 収入保障保険:キープ 定期保険:ファインセーブ>

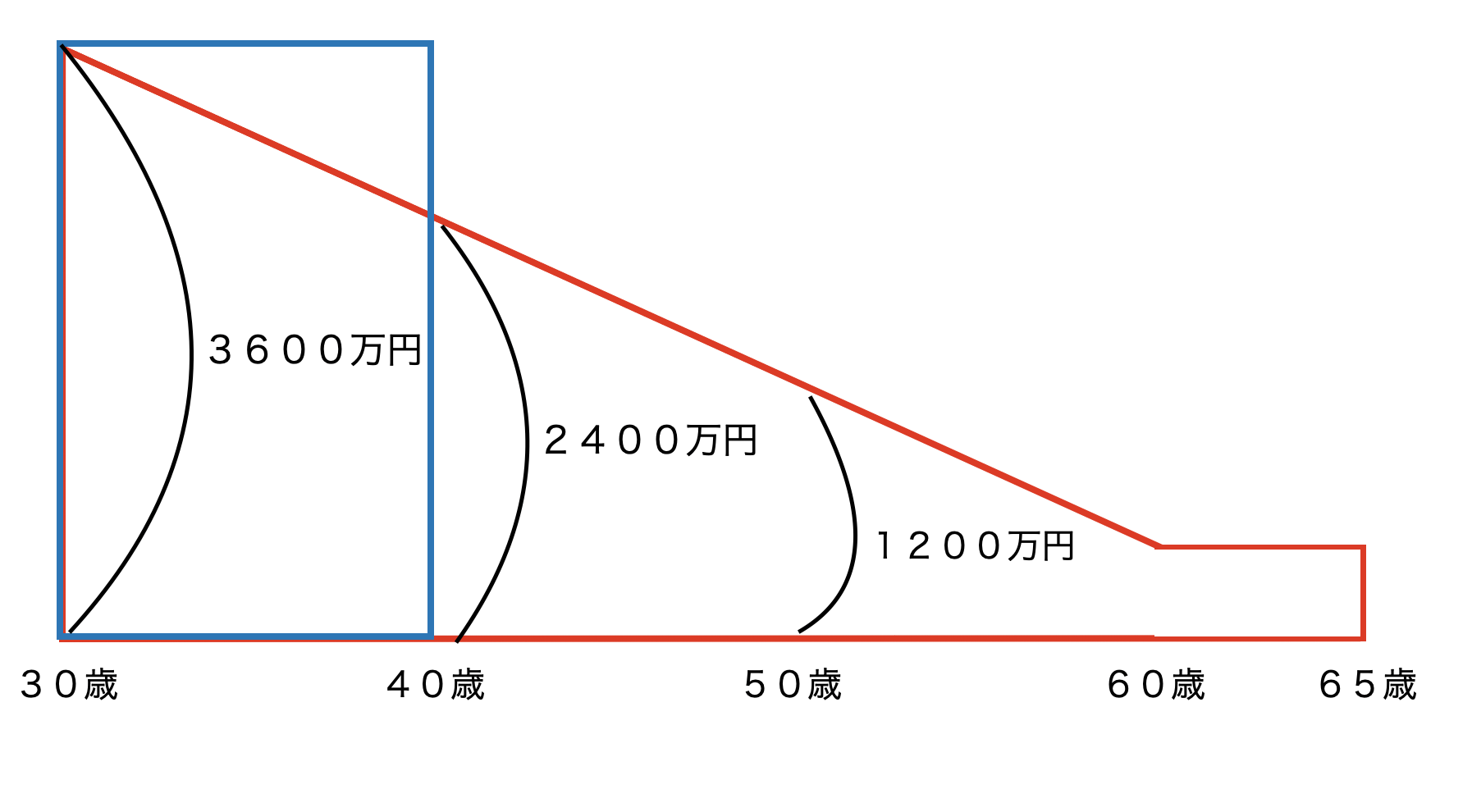

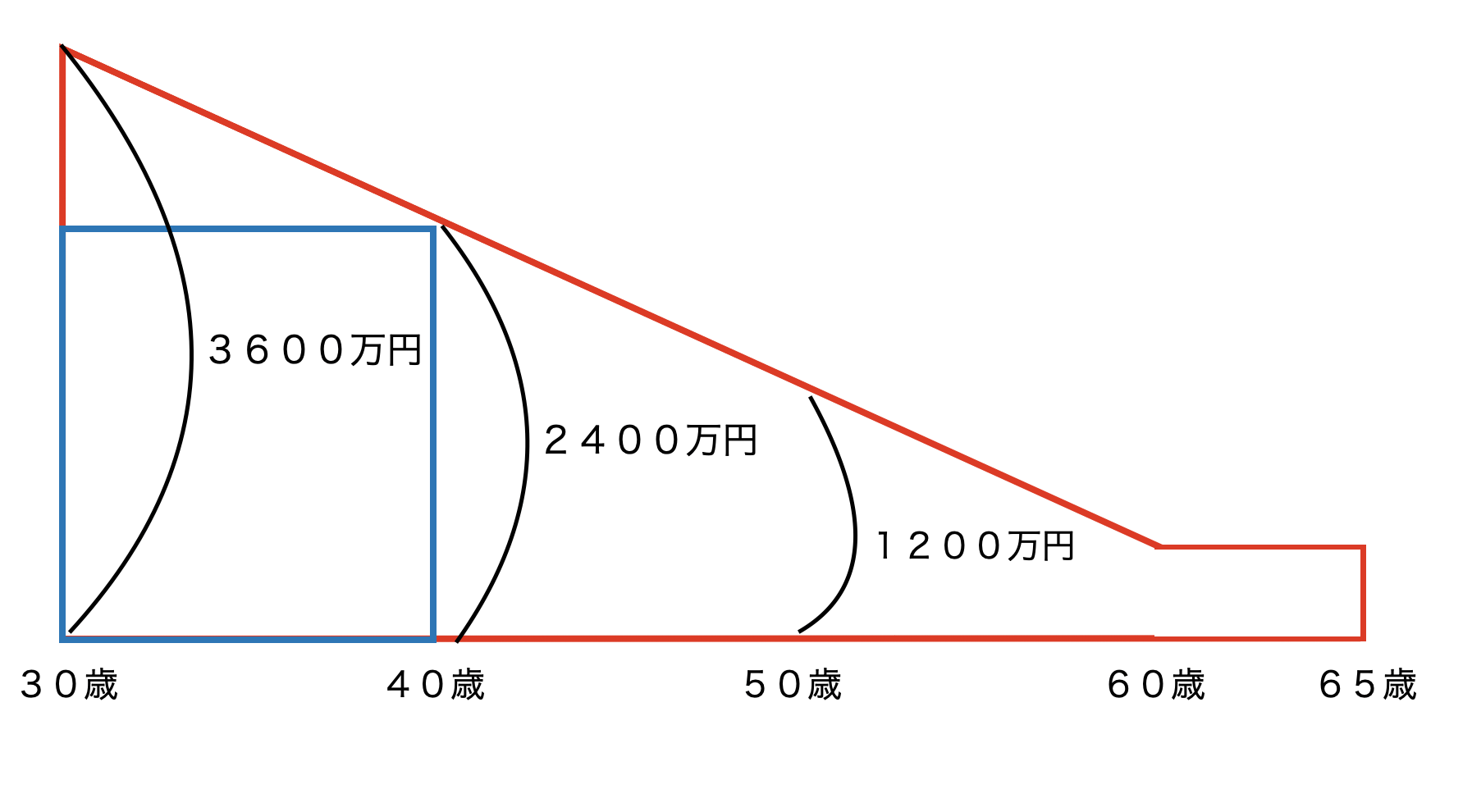

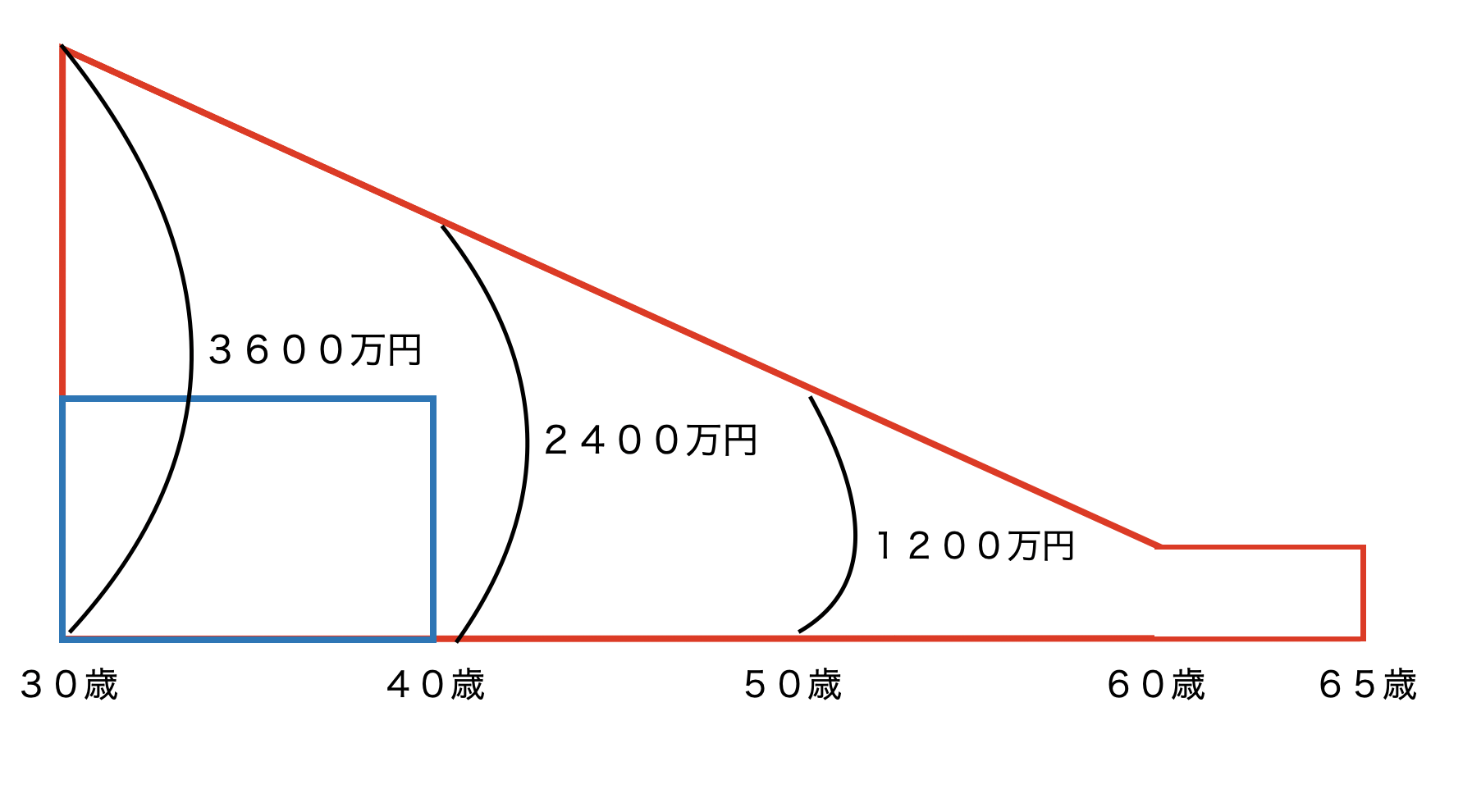

①収入保障 vs 定期保険 保障期間10年 保障額3600万円

収入保障:2570円(月払い)

定期保険:6048円(月払い、40歳まで)10年ごと保険料アップ

②収入保障 vs 定期保険 保障期間10年 保障額2400万円

収入保障:2570円(月払い)

定期保険:4032円(月払い、40歳まで)10年ごと保険料アップ

③収入保障 vs 定期保険 保障期間10年 保障額1200万円

収入保障:2570円(月払い)

定期保険:2256円(月払い、40歳まで)10年ごとに保険料アップ

①〜③を比較してみていかがだったでしょうか?

収入保障保険の特徴としては、

保障額は定期保険より大きくて、かつ保険料は定期保険より安い!

そんな特徴がわかっていただけましたでしょうか?

5.まとめ

収入保障保険を紹介しましたが、わかりましたか?

仕組みから、保障の考え方、比較まで一まとめで説明しましたので、1回読むだけではちょっと難しいかもしれないです…。

ただ、この収入保障保険、既に定期保険に加入していて、「更新の案内」が届いている方や更新が近い方などはぜひ知っておいて損はないと思います。

見直しの救世主になることは間違い無いです!!

新しく死亡保障を検討している方であれば、10年ごとの定期保険などは目にも止めず、真っ先に収入保障保険を検討されることをおすすめします。

もう一度お伝えしますが、

保険料が安くて、保障が大きく取れる保険が収入保障保険です!

ちなみに収入保障保険の申し込みには多くの場合で、健康診断結果表の提出が必要です。

また、タバコを吸ってない方は非喫煙者割引

血圧やBMIが所定の範囲内であれば優良体割引を使えます。

今後、収入保障保険を紹介していきますので、チェックしていってくださいね!

皆さんの保険選びがうまくいくように願っています。

ご意見ご感想をお待ちしております。