もくじ

今日のなるほどは…

を解説していきます。

万が一の死亡保障と資産運用しながらの積立を両立できる優れものです!!

読み終わるまでの時間は10分です。

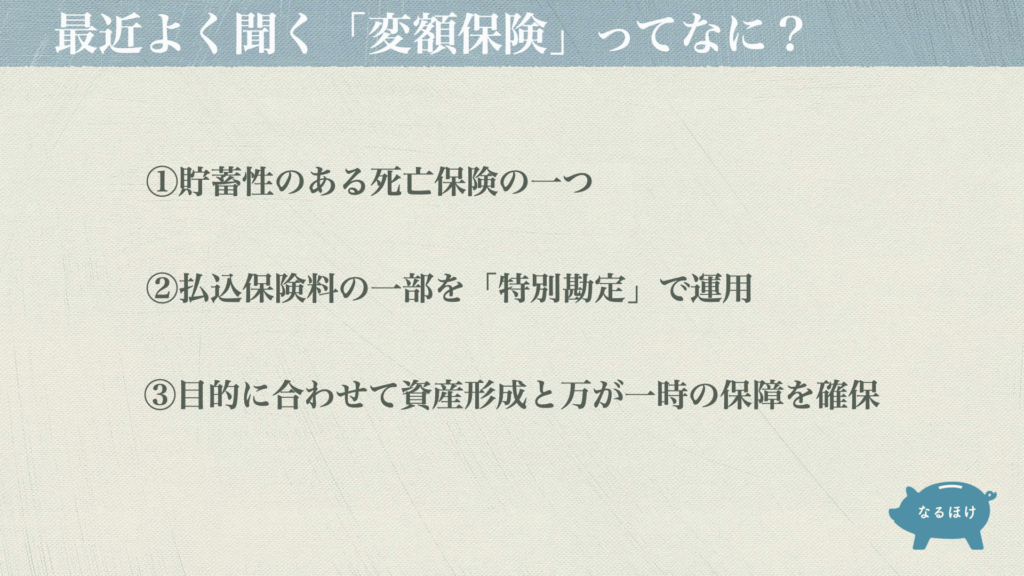

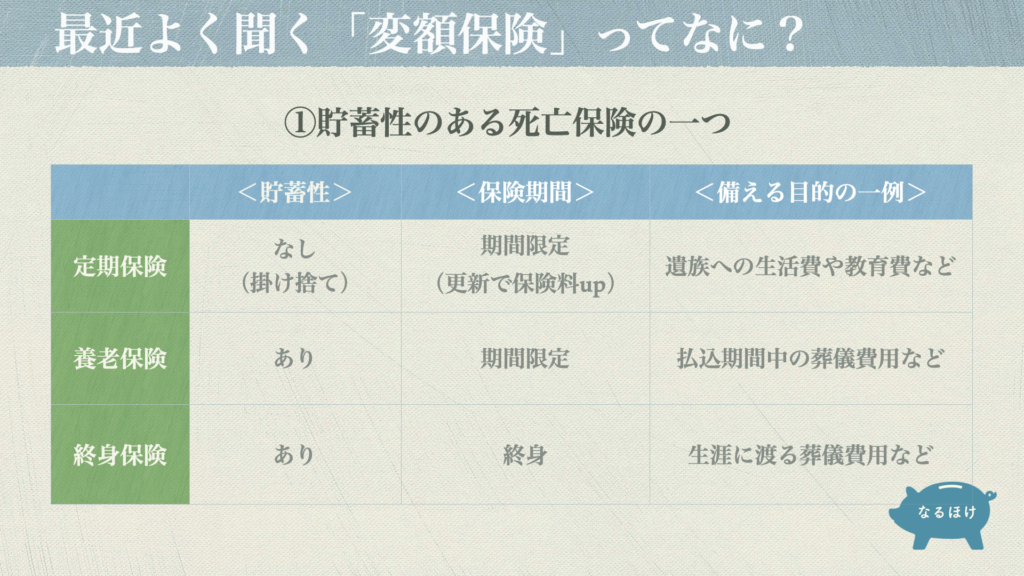

死亡保険の一つで、万が一時の死亡保障と、目的に合わせた貯蓄を兼ねることができる保険です。

基本的に、保険には3つの仕組みがあります。(詳細についてはこちら)

大きく分けると、「掛け捨ての保険(保険料は返ってこない)」か「貯蓄性の保険(保険料が返ってくる)」となります。

今回の「変額保険」はもちろん「貯蓄性」があるのですが…

その返ってくるお金が契約時に定まっていません!!

その時になってみないとわからない、まさに「額が変わる」と書いて「変額」保険です。

今回は変額保険の特徴から主に3つをピックアップして掘り下げます。

死亡保険は保険料だけでは選んではいけません。

支払う保険料が「何事もなければ保険会社に支払って終了」か「多かれ少なかれ貯まっているか」という大きな違いがあります。

その中でも貯蓄性のある保険は、昨今の低金利の影響を受けて、全くと言っていいほど増えません(むしろ減って返ってくることが確定しているものもあります)

そこで保険会社が力を入れているのが、

・外貨建て終身保険

・変額保険

の2つです。

外貨建て終身保険についてはこちらにて解説していますので、ここでは割愛します。

この2つの保険で共通して言えることは、

ということです。

「リスク」と聞くと、どういうイメージを持ちますか?

じんましん出てしまうくらい嫌いです!という方は、違うページをご覧ください。笑

ここからは、「リスク」も含めてしっかり聞いてみたいという方向けにお話ししていきます。

何が変動して、何が変動しないのかをしっかり把握してから始めましょう。

満期保険金、解約返戻金=「返ってくるお金」

保険料、死亡保険金(悪くなることはない)

比較として外貨建て終身保険は、

保険料、死亡保険金、解約返戻金の全てが変動します。一部商品では実質的に保険料が変動しないもの(第一フロンティア生命)などもありますが、基本的には外貨建て保険は全てにおいて変動しますので、予測が難しくなります。

一方、変額保険は返ってくるお金のみの変動なので、その変動リスクを理解し、受け入れられるかどうかがこの保険を検討できる分岐点になりそうです。

では、そもそもなぜ返ってくるお金が変動するのかというと、

昨今注目度も高まってる、いわゆる「積立投資」が保険を使ってすることができます。

もちろん保険なので、積立している最中に万が一死亡してしまったら、遺族には支払った保険料以上の死亡保険金を遺せます。

つみたてNISAやiDeCoなどは死亡保障はもちろんありませんので、死亡時は積立された額が遺されますので大きな違いです。

では、以下でもう少し掘り下げて解説します。

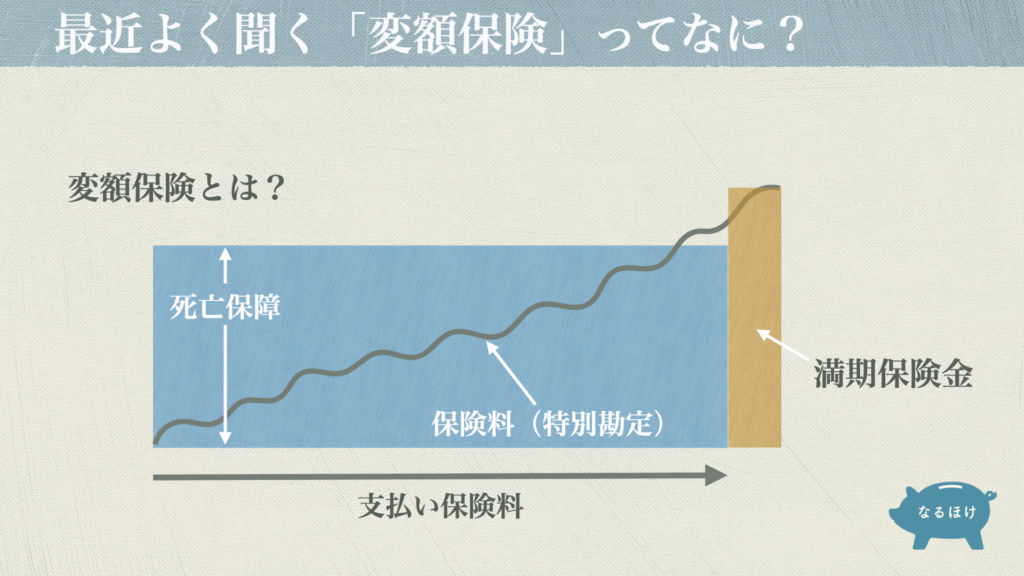

運用の世界は、上がり下がりがありますので、「元本保証」ではありません。

運用が好調な場合は上図のように支払い保険料より特別勘定の運用が上回ります。

また、死亡保障は契約時に定めた保障額を下回ることはありません。むしろ、特別勘定の運用が死亡保障額を上回った際には特別勘定=死亡保障額となります。

つまり、死亡時に遺すお金が払った保険料より損をするということはありませんのでご安心ください。

運用が不調な場合は上図のように支払い保険料より特別勘定の運用が下回ります。(=元本割れ)

ただし、どんなに運用が不調であっても契約時に定めた死亡保障額は下回りません。この場合でも死亡時に遺すお金が払った保険料を下回ることはありません。

では、保険会社によって準備している特別勘定に違いがありますのでご紹介します。

日本株式、外国株式、国内債券、外国債券は基本として、REITや新興国株式、などかなりバラエティーに富んでいます。各社特徴を簡単ですがご紹介します。

世界株式型は日本で最も歴史ある世界株運用。モルガン・スタンレーより投資助言を受けて、ソニー生命が運用しています。

設定来:騰落率+1112.76%(ベンチマーク+268.29%) 年換算+12.01%(ベンチマーク+6.11%)

※2021年4月現在

特別勘定の種類は一番豊富です。アクティブ運用(ベンチマークを上回る投資成果を目指す)がメインですので、信託報酬は高めです。

一番後発の変額保険です。インデックス投資とアクティブ投資の間の運用成果を狙うことを目標として、パインブリッジインベストメンツが運用しています。

世界バランスⅡ型は株式市場が好調な時は資産を株式に、反対に不調な場合は国債や金などの現物資産に自動的に移します。また、最大1.5倍のレバレッジを効かせます。BNPパリバが運用しています。

株式からREITまで幅広く選べます。また特別勘定のほとんどをインデックス投資していますので、信託報酬は保険会社内で最安です。外国株式で0.22%(税込)です。

どの保険会社も特徴があり、甲乙つけがたいのですが、あくまでも保険なのでお体の健康状態で加入できる会社を選んだり、またはクレジットカードの支払いができる会社(アクサ、メットライフ、マニュライフ)を選んだり、保険に加入すると使える無料の付帯サービスで選んだりしても良いと思います。

では、最後は変額保険を使って、実際に目的に合わせた使い方のお話をしていきます。

変額保険は「積立投資」と「死亡保障」の両方を同時に準備できるのが強みなのはわかってもらったところで、実際にどういう目的で使えるかをご紹介します。人生の3大資金(老後、教育、住宅)に変額保険を活用する方法です。

老後資産形成+死亡保障

変額保険の王道の使い方です。(老後資金の準備はこちらも合わせてご覧ください)

長期で積立投資ができつつ、積立中の死亡にも備えられることから、老後のお金の心配と万が一の同時に備えられます。

普段の貯蓄額に余裕がある方は、掛け捨ての死亡保険(定期保険)は一切使わずに、変額保険で全てを賄うこともできます。すると、万が一時も、満期時も支払っている保険料以上の見返りが期待できるので、いわゆる「取りっぱぐれない」です。

話は少しそれますが、ネット上では「死亡保障は定期保険で準備しつつ、別で資産運用するのがいい」「貯蓄性の保険は割りに合わない」という論調があります。私もそれには大筋で賛成です。ただ、全員がそんなにうまいことできるとは限りません。

まずは、自身で保険と運用のそれぞれを管理すること。始めるにあたって、最良の保険会社を調べ、かつ証券会社を調べること。証券の中でも多数ある中からどの運用先を選ぶかを決められること。もしも、つみたてNISAを使うのであれば運用期間20年経過後の利益に関しては20.315%の課税対象であることを理解し、かつ老後のその時になって自身で確定申告なり、できることなどなど…。

「自分でできる」人はそのようにした方がいいと思いますが、「できない、心配、なるべく手間をかけたくない」という人は変額保険を使うことで完結しますので、誰かに流されることなく、自分のリテラシー(知識)に合わせて検討してみてください。

教育費積立+死亡保障

教育費の準備として、今もなお検討される方が多いのは、「学資保険」です。

というのも、子どもが産まれるとどこからともなく「学資保険入りましたか?」という勧誘だったり、親族からのアドバイスというものが湧いてくるものです。

まず、学資保険は現在、全くと言っていいほど増えません。商品の中には契約した段階で、積み立てた保険料より返ってくるお金が減る(元本割れ)というものもあります。

その点、変額保険は子どもが産まれて20年満期で契約し、大学入学に合わせて解約(もしくは一部解約)などすることで、教育資金の積立と死亡保障の確保を両立できます。

長期積立に欠かせない「時間」も20年近くは確保できるので、相当のリターンも期待できます。

つみたてNISAは非課税期間20年間(20年の積立を継続してもらうことで、利益が狙えますよ、というメッセージとも取れます)の限定ですし、ジュニアNISA(現在は廃止が決定)という制度もあるくらい、教育資金の積立に運用の力を使うことは特殊な方法というわけではありません。

「大事な子どもにリスクあるもので教育費の準備はしたくない」

そうお考えになる方もいらっしゃるかもしれませんが、そのような方は子ども手当(児童手当)の使い道はどのようにお考えでしょう?

まさか、受け取ったお金を「子どものため」として子どもの衣服を買ったり、ちょっと良いベビーカーを買ったり、写真館でアルバムを作ったり、習い事に通わせるための月謝にしたり…。

そんなことはしていませんよね?

子ども手当を全て貯金すると、200万円弱の大学入学資金の元手になります。親のリテラシーが低いと自分のお金の使い方こそ一番のリスクであることに気が付いてない人に多く会ってきました。

子ども手当を全額銀行に貯蓄し、それに加えて毎月10000円でもいいので変額保険で準備すれば、運用しない元本固定の200万円弱の資金と、運用で増やした変額保険の返戻金で相当な準備ができますし、同時にリスク分散もできています。

もしも、運用が好調であれば、変額保険から資金調達し、不調であった時は銀行に貯めていた子ども手当から資金調達すればいいのです。

リスクは避けるものではなく、程よく取るべきものとして考えてみてくださいね。

マイホーム購入+死亡保障

マイホームの購入資金として変額保険を活用します。

購入時の頭金を変額保険で準備しつつ、購入前の死亡に対しては、住宅購入資金をご家族に遺して、購入後の死亡に対してはローン返済のための資金やリフォーム費用などに使える資金を遺すことができます。

その際に「減額」という方法を取ります。(後ほどご紹介します)

気をつけなければならないのが、マイホーム購入となると、お子様の大学進学よりも前になるケースがほとんどです。

すると、「時間」の確保が十分でない場合がありますので、実際に購入時の頭金はそれまでの貯蓄から賄い、後から変額保険の減額で回収するといった使い方が元本割れの可能性を下げてくれます。

少し話はそれて、そもそもがマイホームの購入が夢の方もいますが、それは人生で一番大きな買い物になるかもしれません。そして多くの方はローンを組まれると思います。今や、日本は人口減少、住宅余りの状態です。果たして、購入予定のマイホームは「資産」となり得るのでしょうか?ローンの返済が30年後終了した時、そのお家は誰かが再度買ってくれたり、はたまたお子さまが相続で受け取ったりするようなお家でしょうか?

お子さまが大学進学する前の期間はお金を貯める「黄金期間」とも呼べる絶好のチャンスですので、その機会を住宅ローン返済に追われたり、頭金支払いで資産減に追いやられたりしないよう注意したいところです。

30代の方が30年ローンで住宅を購入して、60歳で築30年の古びたお家に住むのか。

30代の方が賃貸や資産価値のある分譲マンション購入、売却をしながら、60歳で一括購入の新築で終のすみかを手に入れるのか。

いろんな人生設計がありますね。

変額保険のいいところは他の保険ではあまり見られないような、いろんな活用方法があるということです。

保険会社ごとに対応している場合としていない場合がありますので、加入時は注意しましょう。

払い済み

保険料支払いが厳しくなってしまったときにまず思い浮かべるのは「解約」だと思います。

ですが、「解約」は文字通り、その時点で終了してしまうのですが、こちらの「払い済み」は保険料支払いを終了して、保障と運用は当初の満期まで継続するといった方法です。

当座の現金が欲しい方以外は「解約」ではなく「払い済み」されることをお勧めします。

減額

保障額を減らす(減額)ことで、支払い保険料を下げていきつつ、継続して積立投資ができる方法です。「払い済み」と比較して保険料支払いが継続しますので、資産形成の効果は高まります。

「解約」はその時点で解約返戻金の全額を受け取りますが、「減額」は実際に減った分の解約返戻金を受け取ることになりますので、当座で必要な額ずつ引き出すことができるといった感覚に近いです。

終身移行

満期や解約返戻金を現金で受け取るのではなく、保険料一括支払いの終身保険に移行するということができます。その際の健康状態は問われません。

円建て終身保険に移行するのは、現金で保有しておくのとほとんど変わりはないのですが、保険として遺産を遺しておくと、相続税が有利になり、口座凍結による引き出しができないなどの心配もありません。受取人を指定しておけば遺産分割において相続が「争続」とならずに済むかもしれません。

以上、「変額保険」前編では、変額保険の特徴・仕組みから、具体的な活用方法と、応用をご紹介しました。

一度読むだけだと理解しきれないかもしれません。

また、変額保険は販売する側もあまり販売したがりません。

というのも、リスク説明は十分に行い、儲けも損失も自己責任であることを理解してもらい加入したにもかかわらず、含み損が出ているとクレームが出たりするからです。

リテラシー高い方はお分かりの通り、「含み損」は「損失」ではありません。決済して初めて「損失」となるのですから、なんとも頭を悩ませてしまいます。

販売する側にも問題ありの募集人はたくさんいます。

「絶対に儲かりますよ」なんて言いながら募集しているということは噂でよく入ってきます。「断定的判断」で禁止行為となりますので、募集人失格です。

総じて言えるのはこの日本というのは金融教育、正しい資産形成の学習の場がなさすぎることです。だから、まがいものの詐欺と真っ当な運用の区別すら付かなくなってしまっています。

今回、「前編」としまして、具体的なリスクにはほとんど触れていません。

次回「後編」ではリスク、デメリット、注意点などの「正しい運用の方法」を交えながら、変額保険の紹介をしていきますので、ぜひご期待ください。