もくじ

今日のなるほどは…

「保険会社が倒産したらどうなる?」

を解説していきます!!

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

1.保険会社が潰れたらどうなる?

日本にはいろんな保険会社がありますよね。

その数はおよそ50は超えると言われています。

今回の話は保険を契約するときによくいただく質問の一つ

「保険会社って潰れたら保険ってなくなるんですか?」

に答えます。

まず、結論から申しますと、

「生命保険会社から加入している保険であれば、なくなることはありませんが、9割まで削減される場合がある」

ということです。

ここで注意していただきたいのが、

1、「生命保険会社から加入」

2、「9割まで削減」

の2点です。

加入している保険が「どこから加入しているか」によっては無くなってしまうということになるので、確認していきましょう!

2.生命保険契約者保護機構について

保険に加入している方の保障を守ってくれる団体が、

「生命保険契約者保護機構」です。

1998年に発足し、国内の生命保険会社「全社」が加入しています。

ただし、加入が義務付けられているのは「生命保険会社」です。

共済・少額短期保険業者・特定保険業者等は加入していません。

共済は各都道府県共済やこくみん共済などご存知の方も多いですよね。

少額短期保険業者とは、よく知られているところだとペット保険や、少額の死亡保障保険など多種多様に商品を取り扱っています。

特定保険業者とは、職場など小さな集まりで作られている保険などのことを言います。

「自分が入っている保険は加入しているのだろうか?」

と心配になった方は

[生命保険契約者保護機構 会員]で検索してみてください。すぐに探せます!

ただ、「共済入ってます。」という方は、生命保険契約者保護機構には加入していないのが確定していますので、その先どうお考えになるか(続けるか、やめるか)はお任せします!

3.保護の流れ

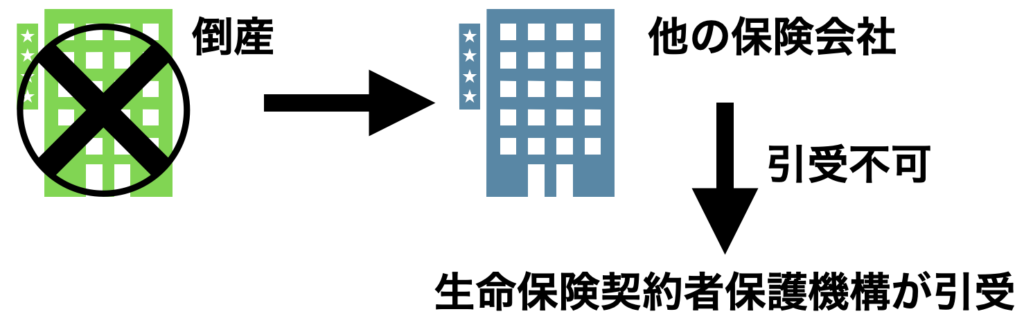

契約中の保険会社が倒産すると、他の生命保険会社が倒産した保険会社の契約を引受するかどうかが図られます。

しかし、引き受ける保険会社が現れなかった場合には生命保険契約者保護機構がそのまま引き受けることとなります。

つまりは、契約が「全くなくなる、ゼロになる」ということはありませんので、そこは安心できますね。

ただし、

「責任準備金の9割まで保障、予定利率は引き下げられる可能性あり」

という条件付きになります。

専門用語が多くてわかりづらいかもしれませんね。

例えば、もし加入している保険が医療保険やがん保険、掛け捨ての定期保険などであれば、ほぼ満額が保障される可能性が高いと考えてもらっていいと思います。

ただし、加入している保険が、終身保険や養老保険、個人年金保険などの貯蓄性のある保険だと、思った以上に削減されるかもしれないです。

契約している保険の内容によって、削減されるかされないかが分かれてきますので、気をつけましょう。

4.潰れない保険会社はどこ?

保険会社が倒産しても、保障はなくならないけど、削減されるかもしれないということはわかりましたね。

だったら、

「倒産しないような保険会社を選びたい!」

と思った方も多いはず。

そういう方は

「ソルベンシー・マージン比率」

というものを見てみるといいと思います。

「ソルベンシー・マージン比率」とは、簡単に解説すると、

想定以上の保険金や給付金の支払いが発生した場合でも、経営に影響がなく、支払いができる会社を%で表記しています。

「支払余力」とも言われます。

200%を超えているかどうかが最低限のラインと言われていますので、チェックしてみましょう!

ただし、保険会社が潰れるかどうかというのは、支払余力が高いかどうかだけではわからないですよね。

かんぽ生命などは記憶にも新しい例で、支払自体は問題ないけど、それ以外のコンプライアンスの問題で世間から批判されました。

財務の健全性はソルベンシー・マージン比率を参考に、保険会社の収支状況(貸借対照表)や決算等を見ればわかります。

コンプライアンスなどについては外からは判断できませんよね。

私なりの結論を申しますと、「倒産しない保険会社なんてわからない!」

という感じです。笑

5.まとめ

保険会社が倒産してしまったときの話をしました。

現在、コロナウイルスの影響で、たくさんの企業が影響を受けていますよね。

保険会社も、例に漏れず経営は厳しくなっているかと思います。

訪問での営業などは、以前にも増して敬遠されるでしょうし、感染が広がると支払いも増える可能性がありますからね。

ただ、同じように今回のコロナウイルスの状況を見て、「保険にちゃんと入っておいた方がいいかな?」と思った方も多いはず。

潰れない保険会社を選びたいという気持ちはすごくよくわかります。

私もそれが判れば入りたいですもん。笑

でも、誰にもわかんないんですよね…。

保険会社も営利を求める一般企業であることには変わらないです。

例えば、銀行口座を作るときに「潰れない銀行はどこだろう?」とか、自動車を買うときに「潰れない自動車メーカーはどこだろう?」とは選ばないですよね?

銀行だったら、使い勝手の良い、手数料が安い、地元密着だからそういう「サービス面」で選ばれる方が多いのではないでしょうか?

自動車を買いにディーラーへ行って「おたくの会社潰れたりしないですか?」って聞きますか?

多分そう言う質問よりも、購入を検討している車のことを聞くと思います。

保険で言うところの「サービス」とは「保障内容」ですので、ぜひ保険は「保障内容」で選ばれることをおすすめします。

皆さんのご意見ご感想をお待ちしております。