もくじ

今日のなるほどは…

楽天生命「スーパー医療保険」

を解説していきます!!

※読み終わるまでの目安は5分です。

それではどうぞ♪( ´▽`)

1.評価★★☆☆☆

今回は楽天生命の「スーパー医療保険」をご紹介します!

結論から言うと、

「違う医療保険でもいいんではないかな?」

と思ってしまうような内容と保険料だったりします。

医療保険のランキングサイトでも3位以内くらいには入る人気ぶりですので気になっている方も多いと思いますので、しっかり解説していきますね!

そもそも医療保険というのは簡単にいうと、

「病気や怪我で入院したときに使える保険」です。

検討される方は非常に多い分野だと思いますが、保険会社もたくさんの商品を出しているので、何が何だかわからなくなるところです。

医療保険の選び方についてはこちらから選んでもらうと、心配事から選べるようになってますので、ぜひ。

2.おすすめポイント

①楽天ポイントが貯まる

毎月の保険料に対して1%ずつポイントが付与されます。楽天カードだと楽天カードの利用ポイントも1%付きます。

②たくさんの相談窓口がある

インターネットによるチャット相談、電話相談、代理店を利用しての相談のようにたくさんの相談窓口があって、多くの人のニーズに応えていると思います。

3.ざんねんポイント

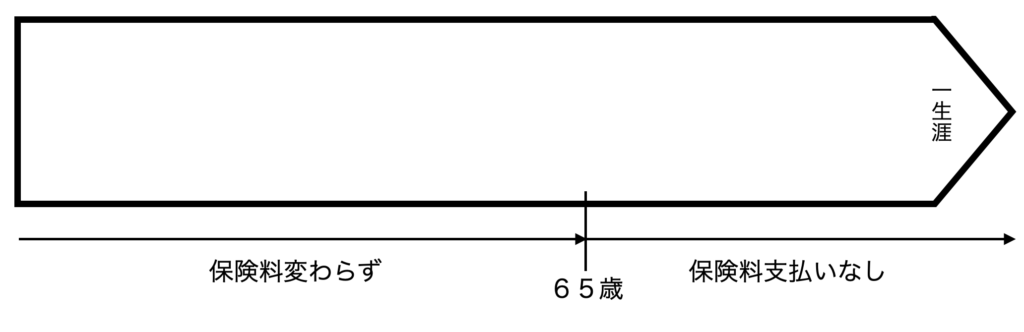

①保険料の支払い期間は「終身」のみ

保険には2つの期間を決めなくてはならなくて、

1、保障期間(〇〇年、〇〇歳まで、終身)

2、保険料払込期間(〇〇年、〇〇歳まで、終身)

この2つをどのように組み合わせるかはほとんどの場合で契約する方が選べるようになっています。

例えば、

保障期間:終身 保険料払込期間:65歳とすれば

このようになります。

65歳までに保険料を支払い切って、それ以降は保障が一生涯続いていきます。

老後に保険料の支払いがなくて、年金生活になっても楽ですよね。

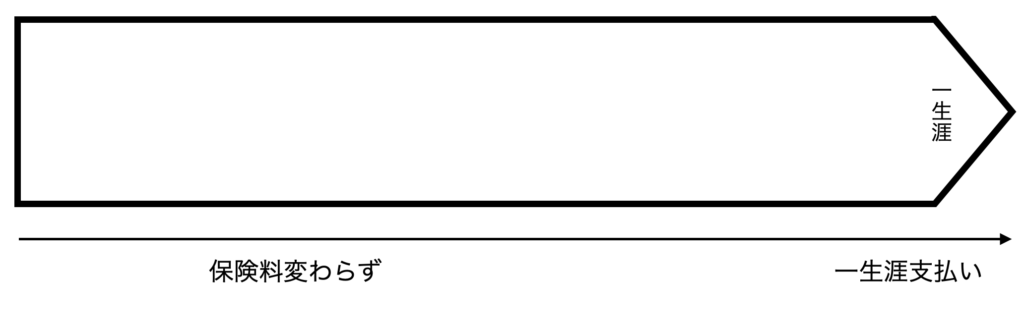

では、楽天生命はというと

保障期間:終身 保険料:終身 ですので

保険料を「この保険を続ける間ずっと払う設定」になります。

終身払いが悪いわけではなくて、〇〇歳払いのような選択ができないというのが、少し残念という印象です。

ちなみに80歳前後を超えると〇〇歳払いよりも終身払いの方が支払う保険料の総額は高くなります。

②がん特約が制限多め

がんと診断されると一時金としてまとまった給付金を受け取れる保障ですが、

女性特有のがんに多い「上皮内がん」については設定した金額の50%を1回限り受け取り

となります。

イメージしていただきたいのですが、

もし、医師から

「がんです。でも、早期発見ですから、安心してくださいね、ステージは0ですよ!」

と言われ、家に帰ってきました。

「今まで払ってきた楽天生命の医療保険がある!」

「がんの保障もついてたし、大丈夫そうだ。確か100万円だったよな。」

と安心して保険会社に診断書を提出。

そして、保険会社から払われたお金は

「50万円」

どうしてかを聞くも保険会社からは「上皮内がんは半額と約款に記載してますので」との回答

この状況を納得できる方であれば、悪性がんと上皮内がんで受け取れる金額が違うものを選ぶといいと思います。

私であれば、このような保障は選ばないですね。

「がんです。」

と言われたときの衝撃は「軽度」だろうと「悪性」であろうと同じだと思います。

そして、一生懸命かけてきた保険からも助けてもらえるかと思えば衝撃的なことを言われて…

また、悪性のがんであった場合だと初回を受け取った後、1年に1回を限度に繰り返し受け取れるのですが、最大6回までです。

他社だと、ほとんどの場合で無制限受け取れるので、少し気になるところです。

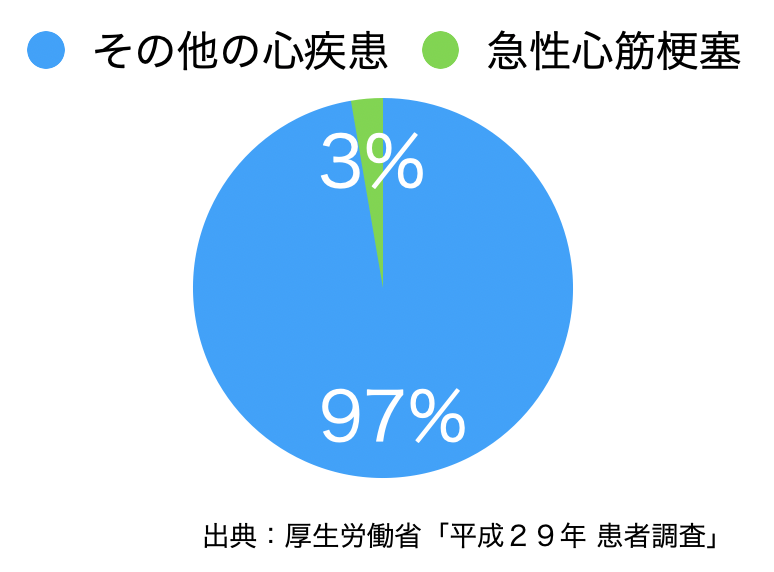

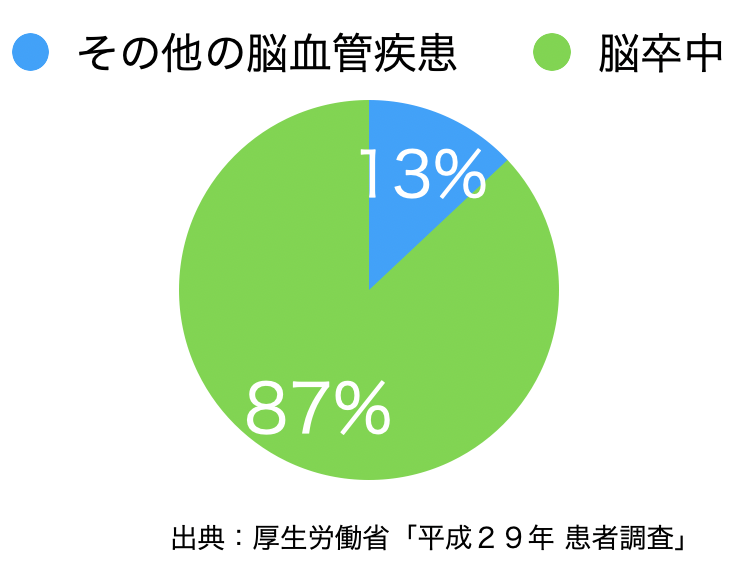

③心臓や脳に関する保障が特約によって範囲が違う

8疾病入院支払限度拡大特則という入院日数の上限がなくなり、何日でも何回でも入院して良くなるこちらは、

心疾患、脳血管疾患

の範囲ですが、

急性心筋梗塞・脳卒中特約というまとまった一時金を支払うこちらは、

文字通り、急性心筋梗塞・脳卒中という病名を指定した範囲になります。

「心臓と脳の病気には手厚くしておいたから大丈夫」

と思っていたところ、入院日数は無制限だけど、一時金は受け取れないといったことになるわけですね。

ちなみに急性心筋梗塞と脳卒中が定める範囲は以下のようになってます。

特に急性心筋梗塞は受け取れる確率が少なそうですね。

受け取るための要件は「入院したら」でいいので、各社と比べても優しいです。

4.こんな人におすすめ

生活のいろいろなことを「楽天」でまとめたいという方はいいかもしれません。

ただ、それ以外のフラットにいい保険を探している人だったら、他社を比較してからでも遅くないと思いますよ!

下の項目で他社と比較しています。

5.まとめ

楽天生命とネオファースト生命という会社を比較してみます。

| 楽天生命 | ネオファースト生命 | |

|---|---|---|

| 入院日額 | 5000円 | 5000円 |

| 入院無制限 | 8疾病 (上皮内がん含まず) | 8疾病 (上皮内がん含む) |

| 手術 | 日帰り:2.5万円 入院中:10万円 | 日帰り:2.5万円 入院中:10万円 |

| 先進医療 | ◯ | ◯ |

| がん | 50万円 上皮内がん50% 1年に1回 6回まで | 50万円 上皮内がん同額 1年に1回 無制限 |

| 心臓・脳 | 急性心筋梗塞・脳卒中 50万円 1年に1回 6回まで | 心疾患・脳血管疾患 50万円 1年に1回 無制限 |

| 保険料 | 2985円/月 | 2777円/月 (健康体割引) |

保障の範囲も広くて、手厚いネオファースト生命の方が、楽天生命よりも安くなりましたね。

どちらの方が「保険として良いか」はいうまでも無いですね。

さて、

保険は「お客さま想い」かどうかという点がとても重要です。

保険を開発して、その保険が

「保険会社が最大限儲かるため」なのか「保険を使う人が最大限助かるため」なのか。

その点では、楽天生命は「保険会社が最大限儲かるため」のように思えてしまいます。

がんも悪性と上皮内がんで金額に差をつけたり、

一時金の支払いは急性心筋梗塞と脳卒中という狭い範囲だったり、

支払う上限は6回までだったり、

支払う期間は終身払いのみだし。

保障が手薄くて保険料が安いのなら、わかるのですが、

保障が手厚い会社に保険料で負けてしまっては、意味がわからないですね。

皆さんが何を選ぶかは自由ですが、

「なんとなくこれ!」で決めてしまうのはもったいないので、注意してくださいね!

皆さんのご意見ご感想をお待ちしてます。

どうやって決めていいか迷ってしまう方は保険のプロに相談してみてもいいかもしれないですよ。