もくじ

今日のなるほどは…

老後のお金 前編

を解説していきます!!

※読み終わるまでの目安は7分です。

それではどうぞ♪( ´▽`)

9割以上の人が迎える不安=老後 を考えます。

ここで考える「老後」はもちろんお金の問題です。

老後の健康とか、田舎暮らししようか…とかそういうことではないので、すいません。

「この記事を読んでくださってるあなたは今何歳でしょうか?」

30代〜50代前半の方にお話しします。

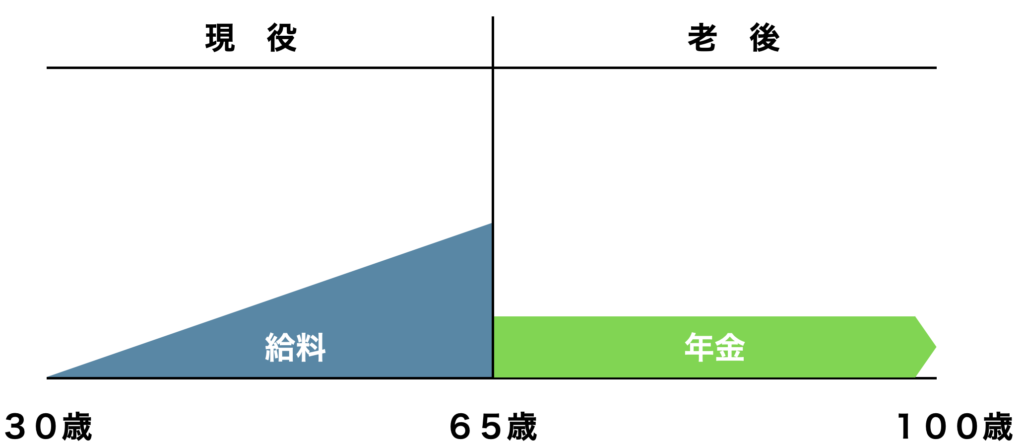

まずはこちらをご覧ください。

収入のイメージを簡単ですが図にしました。

お仕事をしてお給料をもらう期間を「現役」

お仕事をリタイアして年金生活になる期間を「老後」としています。

30歳の方が100歳までの老後と考えると、65歳の年齢は

「人生の折り返し地点」

でしかないということですね。

産まれてから、学生時代を過ごして、社会人になり、家庭を持って、子どもも独り立ちしたと思ったら、あっという間に65歳。

そこからは、足腰も弱くなり、記憶力も低下して、できてたことができなくなっていく老後。

そんな老後にもし、

「お金が足りなくなったらどうしますか?」

そんなことをいまから考えて欲しいのです。

「老後2000万円問題」

というのがありました。

「いまから2000万円貯めろっていうのか!?」

と、いろいろバッシングされてしまって、

「100年安心の年金なんて嘘だ!!」

と年金のバッシングに飛び火したと思いきや、いつの間にかこの話はフェードアウトして行ってしまいました。

私やいわゆる、「お金の専門家」からするとこの「2000万円問題」というのは、

何を今さら騒いでるんだか…?

という印象です。

騒がれる前から心配に思っていた方は始めているでしょうし、自分には関係ない、なんとかなると他人事と思っている方は全くしていないであろうことがあります、それは、

「資産形成」

です。

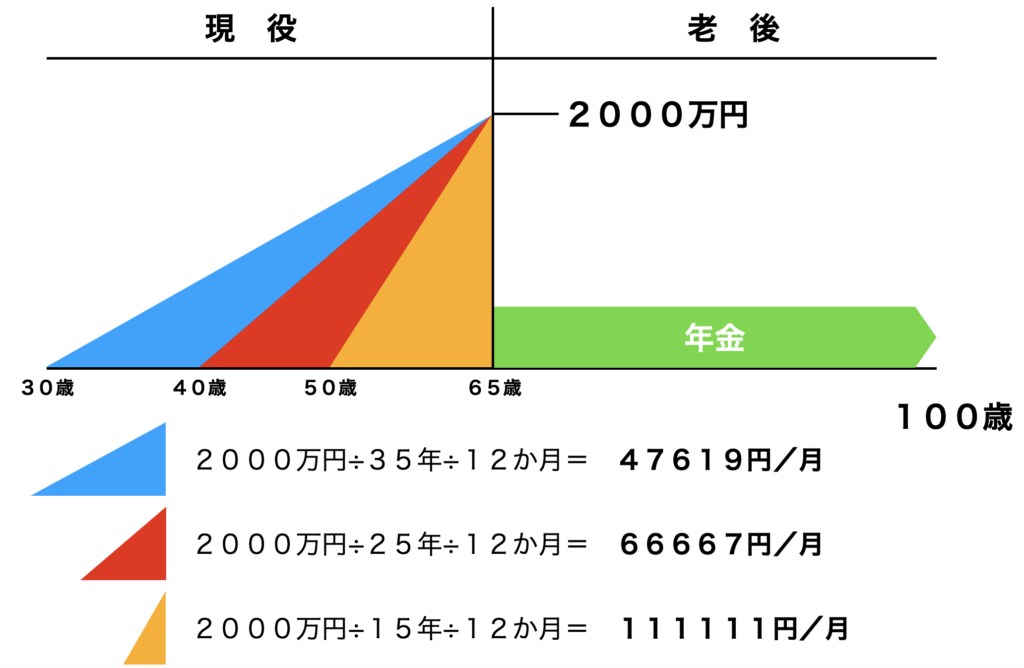

それでは下図をご覧ください。

仮に「2000万円」貯めなくてはならないとします。

お勤め先に「退職金」がないと仮定した場合、

30歳の方で「資産形成」を始めるなら、毎月5万円弱は貯金しましょう!

なになに難しいですって??

大丈夫、30歳のあなたにはまだ「時間」という味方がいます!

貯金ゼロはまずいですけど、老後目的で毎月3〜4万円貯蓄できていれば、あとから全然取り返せますよ!

40歳の方でこれから老後に向けた「資産形成」をされる方は毎月7万円弱は貯金しましょう!

なになに難しいですって…?( ゚д゚)

お子さんがいらっしゃる家庭であれば、ちょうどお金がかかる頃でしょう!

ただ、収入も若い頃と比べて増えてきて、それに伴って不要な支出も増えていないですか?

難しいと諦める前に収支を再度確認してみるといいですよ。

大丈夫!40歳のあなたにもまだ「時間」は味方してくれますよ。

40歳になるまでにはいくらか貯金はされていると思いますが、「あんまりできていないなあ」という方は少なくとも5〜6万円くらいからは貯蓄していきましょう。

50歳の方で遅ればせながら老後の「資産形成」をされる方なら毎月11万円は貯金です!

お子さんも独り立ちするかしないかくらいでしょうか?

お金がかかることはどんなことがありますか?

一息つきたいところかと思いますが、思うように貯蓄できていなかったのなら、本腰入れて毎月貯蓄を頑張りましょう!

「時間」は残念ながらあまりありません。

読んでいただくと、わかるとおり、「老後のお金の不安をなくす」ためにはまず

「時間」

が必要そうですね。

つまり「思い立ったが吉日」

老後の準備は早く始めた人が後々楽できます!

でも、読んでいただいた結果、率直にどうですか?

時間味方にしても30歳で47000円って無理だわあ( ゚д゚)

そう思われた方も多いかもしれません。

そんな方にもう一人「味方」がいます!

「複利」

というまさに錬金術師がいますので紹介しますね!

皆さんはお金を貯金するときどこに貯金しますか?

金庫とか、タンスなんてのはもはや令和の時代になって少なくなりましたかね。

おそらく、「銀行」が多いのではないでしょうか?

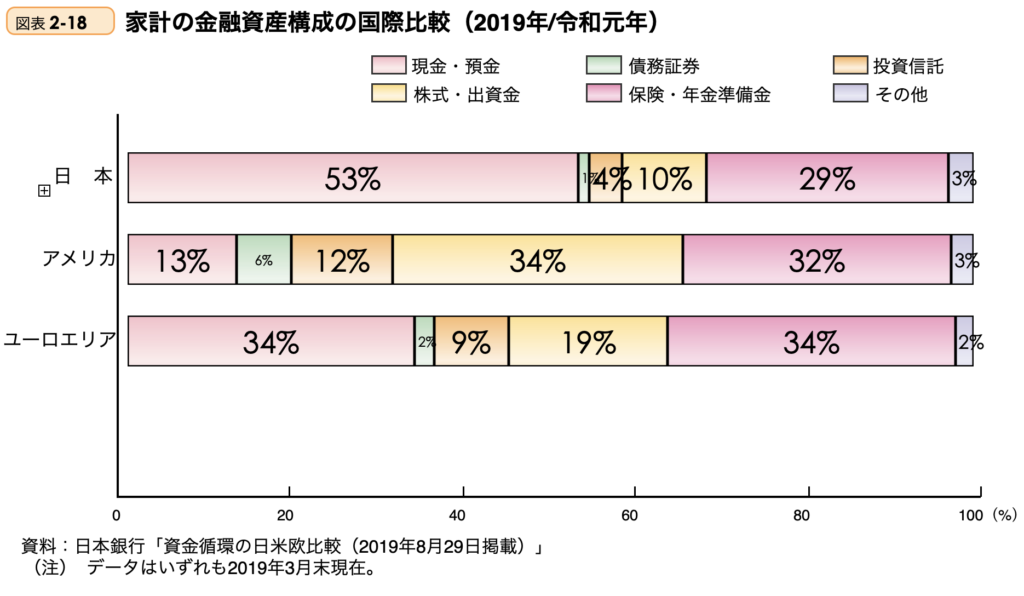

では、こちらをご覧ください。金融広報中央委員会「知るぽると」より引用しました。

日本と米欧の資産配分の割合を%で表しています。

極めて目立つのは

「日本人は現金・預金が好き」

と言ったところでしょうか。

資産のうち半分以上が銀行への貯金ですから、すごいですよね。

一方、アメリカは

「資産の8割弱が銀行以外の貯金」

ですね。

詳細を見てみると、

「株式・投資信託・保険」

となっています。

アメリカ人はなんで株とか投資信託とかそんな危ないものに手を出してるんだ?

と思われる方もいらっしゃるかもしれないですよね。

実は彼らが味方につけているのが「複利」なんです。

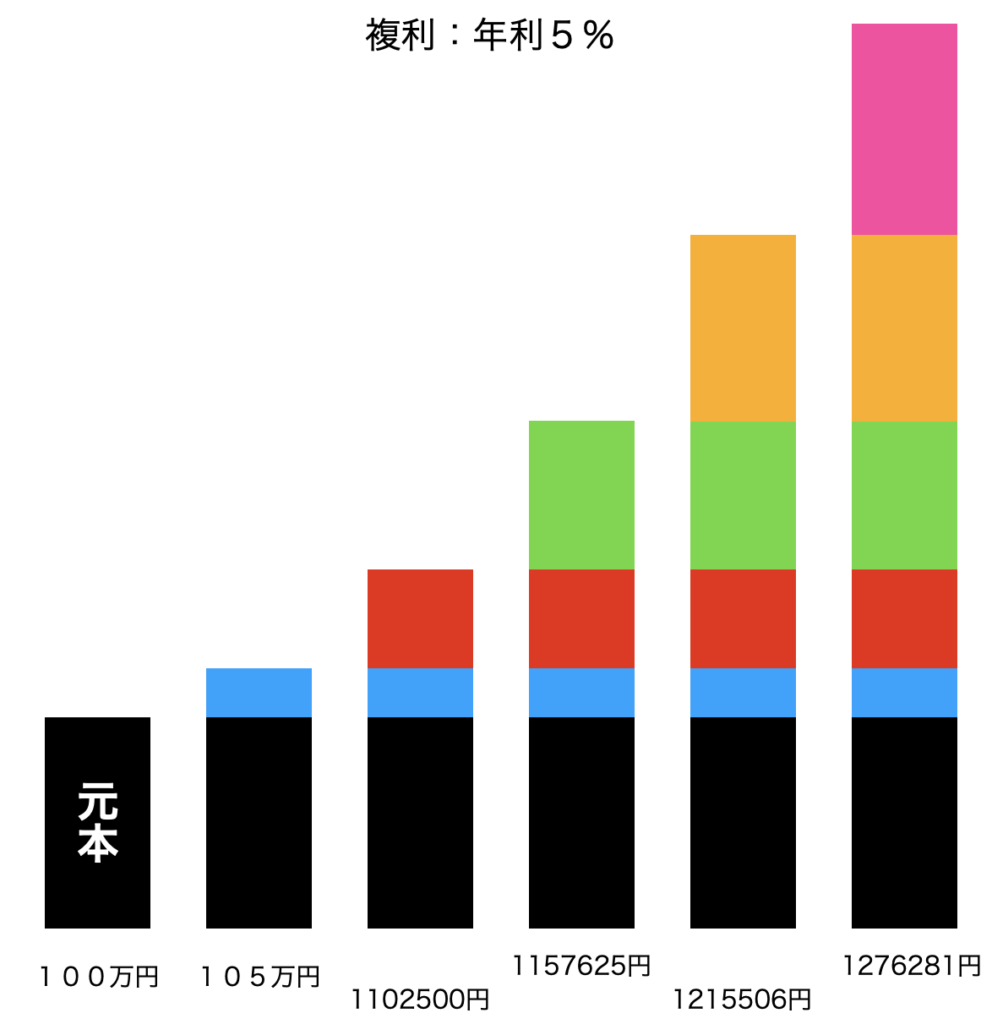

「複利」とは下図のようなイメージで、

簡単にいうと、「利益も含めて運用」するのが複利です。

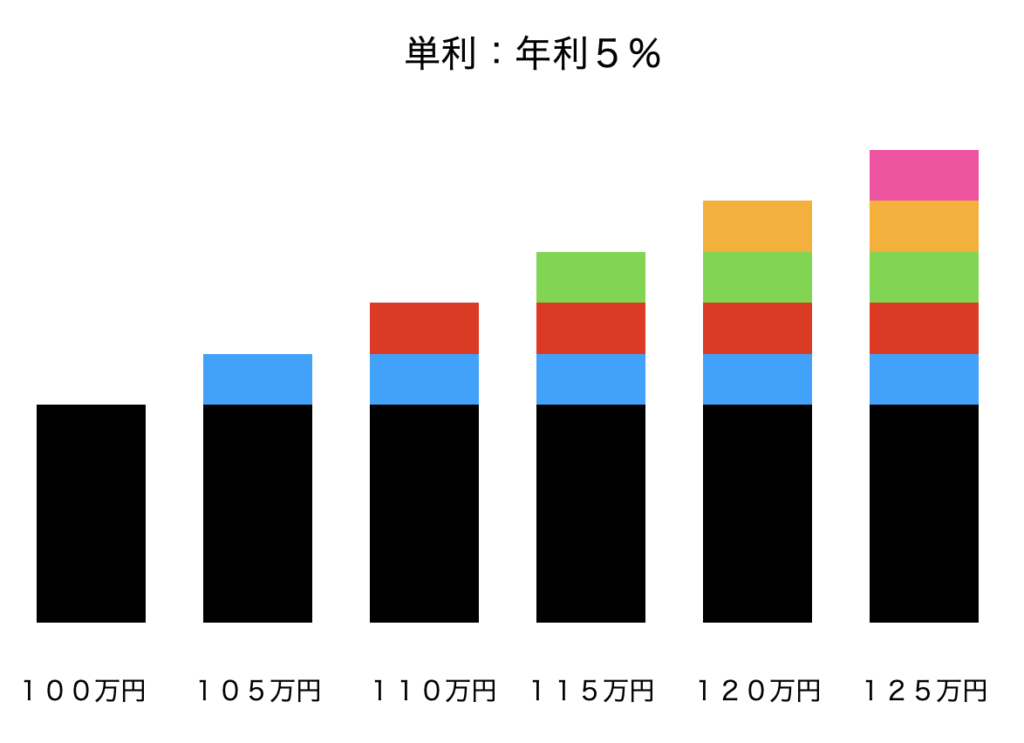

「複利」ともう一つ「単利」というものがあります。

これは簡単に言うと「常に元本に対して運用」するのが単利です。

上の図だと5年くらいで3万円弱運用の成果が出ていますね。

これが例えば30歳の人が65歳まで、年利5%で運用した場合どれくらいになってるか、「複利」と「単利」で比較しましょう

利益:175万円

元利合計:275万円

利益:4,516,015円

元利合計:5,516,015円

計算式は複雑ですから、気になる方は[複利 計算]などで検索してみてください。

それにしても、この結果の差はすごくないですか?

運用って儲けると嬉しくて使いたくなってしまいますが、そこを使わないで利益も合わせて複利で増やしてあげると、大きな資産を作れます。

このように「雪だるま式」にどんどんお金を増やしていくのが「複利」です。

今や、「複利」を知って、お金に働いてもらわないと、限られた時間で大きな資産を作ることが難しいと知っている人(欧米)

地道に貯金をしていればいつかは貯まると信じている人(日本)

かの、アインシュタインはこんなことを言っていたらしいです。

「複利はこの世でもっとも強い力だ。 理解するものは富み、理解しないものは失う」

アインシュタイン博士

では、「複利」を使うためには何をしたらいいでしょうか?

この世の中にお金が増えるというリターンを得るためには相応のリスクをとる必要があります。

つまり資産運用です。

「結局、投資かあ」

そう思いましたか?

そうです!「投資」です!

「投資は損しそうだし、元本保証じゃないからやだ」

という方は無理を言いませんので、銀行預金で、月5〜10万円位貯蓄してください。

リスクをとることって、誰かに勧められて始めることではなくて、

「必要性を感じて、自己責任でできる人」

がやるべきことなので。

では、

ご存知の方もいらっしゃるかもしれませんが、皆さんにとある公式をお伝えします。

これは知ってる人は知っている「72の法則」という計算式です。

例えば金利1%であれば、

72÷1=72

ということで、72年後には預けた資産が倍になってますよ、ということです。

それでは、今の銀行預金の金利をご存知ですか?

超低金利、0.001%という金利です。

72÷0.001=72000

つまり、銀行預金で資産が倍になるには72000年かかるということです。笑

これではお金はニート状態、全く働いてませんね。

でも、正しい方法で資産運用すれば、金利3%は無理なく得られる可能性が高いです。

すると、資産が倍になるのにかかる時間は24年

- 金利4%で18年

- 金利6%で12年

- 金利8%で9年

運用の成果によっては短い時間で結果を得られる可能性があります。

ただし、注意しなければいけないのは、高い金利で運用するためにはそのためにリスクを取らなければいけないということ。

今、こちらを読んでいるあなたはお幾つでしょうか?

30〜40代前半であれば、金利3%で十分ですね!

50代ともなれば、相応のリスクを取らないと難しいですね。

今回の「老後のお金」<前編>をまとめます。

- 老後は多くの方にやってくる「お金のリスク」で、対策を練るには「時間」が必要になるということ。

- そして、「時間」がある人にとっては「複利」の力を使ってあげると、ラクに準備することができて、早くから始めると「小さなリスク」でしっかり準備できる。

ということがわかりました!

ただ、この問題のとても大きな弱点をお伝えすると、

「若い方ほど、老後の心配の実感が沸かない」

という点です。

「若い」ということは「時間」を味方にできるはずなのに、

「若い」から、「まだいまからじゃなくていいや」ってなっちゃうということですね!

でも、私のおすすめは、「気付いた今からやって欲しい!」ということです!

結局、いまからやらないのは「問題を先送り」しているだけですので、将来、老後が近づいてきて、焦って、あたふたしても、誰も責めれないです、自己責任です!

今回の<前編>では、まずは「危機感」を持っていただきたいという点と、「どんな人にも対策はしっかりある」ということをお伝えしたかったのです。

<後編>では

「いくら貯めたら良いか」

「具体的に何をしたら良いか」

「つみたて投資のメリット」

「年代別、リスクの取り方」

と言った話をしていきますので、期待してくださいね。

冒頭、「2000万円問題」で批判をしている人たち、声を上げている人たちはおそらく言われるまで何もしてこなかったのかもしれないですね。

誰かに責任を転嫁して、どうにかして欲しいという雰囲気すらあります。

ただ、「自分の人生は自分で決めましょう!」

どんな老後を送るかも自分で決めるべきで、

年金のみの生活を細く長く続けるもよし!

楽しいことにお金を使って、ゆとりのある老後を送るもよし!

選ぶのはあなた自身です。

ちなみになるほけ先生には子どもが一人いますが、

「自分の老後の生活を息子に迷惑かけないため」に頑張って貯蓄します!

皆さんのご意見ご感想をお待ちしてます。

老後の相談は以下の「お金の専門家」に聞いてもいいと思います。