今日のなるほどは…

ライフネット生命 「かぞくへの保険」

を解説していきます!!

※読み終わるまでの目安は5分です。

- 評価★★★☆☆

- おすすめポイント

- ざんねんポイント

- どんな人におすすめ?

- まとめ

それではどうぞ♪( ´▽`)

1.評価★★★☆☆

今回ご紹介するのは、CMでもお馴染みの「ライフネット生命」です。

「価格.com 生命保険ランキング2019年版 第1位」という評価を得ています。

似たような名前の会社で「メットライフ生命」という保険会社がありますが、全くの別会社ですので注意しましょう。

そして、今回の「かぞくへの保険」は万が一があったときの、掛け捨ての定期保険になります。

定期保険って何?どういう目的で選んだらいい?ということがわからない方はこちらへ。

掛け捨ての定期保険は一にも二にも、保険料の安さが評価ポイントだと思いますので、確認していきましょう。

2.おすすめポイント

①ネット保険ならではの保険料

掛け捨ての定期保険を選ぶ際に注目したいのが、やはり保険料です。

定期保険とは基本的に「亡くなったときの保障」なので、各社違いはあまりありません。

生命保険募集人(保険を勧める人)はこのような保険のことを「ハコ定」と呼んでいます。

ライフネット生命の保険料を他社と比較してみましょう。

試算条件は

死亡保障:500万円 保障期間、払込期間:60歳

| 保険会社 | 商品名 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 |

|---|---|---|---|---|---|

| ライフネット生命 | 「かぞくへの保険」 | 1140円 | 849円 | 1552円 | 1106円 |

| アクサダイレクト生命 | 「アクサダイレクトの 定期保険2」 | 1165円 | 870円 | 1530円 | 1110円 |

| オリックス生命 | 「Bridge」 (通販専用保険) | 1055円 | 812円 | 1557円 | 1135円 |

| メディケア生命 | 「メディフィット定期」 | 1031円 | 776円 | 1457円 | 1044円 |

| メットライフ生命 | 「スーパー割引定期」 (非喫煙優良割引) | 925円 | 850円 | 1325円 | 1100円 |

聞いたことある会社から知らない会社まで、あると思います。

この比較は、価格.comで比較をしてみました。(所要時間は15分くらいです)

ライフネット生命に対して「保険料が安い」というイメージをお持ちの方、本当にそうでしたか?笑

案外そんなことなかったですかね。

多分、「安い」というイメージをお持ちの方はライフネット生命のCMの印象が強いんだと思います。

嫌味を言いたいんではなくて、商売上手だなあということです。

では、もしお読みいただいてる方が30歳男性だったら、ライフネット生命に加入しますか?

比較上の最安値はメットライフ生命ですが、こちらは割引を適用していますので横に置いておきます。(タバコを吸っていなかったり、血圧値が保険会社の割引の範囲内かどうかで安くなります)

2番目に安い保険会社で「メディケア生命」という会社があります。

保険料の差額はたった月々109円です。

ただ、30年間支払うと39,240円の差が出ます。約4万円ですね。

4万円あったら何しますか??笑

私は世間一般的な普通の家庭ですので、4万円あったら、美味しいご飯を毎週1ヶ月間は食べに行けそうだし、少し車を走らせて温泉旅館に家族で泊まれそうだなー。と思います。

これが30歳の夫婦だと、もっと差額が出るんですよね。

ちりも積もれば…ではないですが、大事な比較だと思います!

話を戻して、「ライフネット生命は結局高いのか?」

なんですが、結論を言うと「安いけど最安値ではない」ということです。

今、加入している保険が日本生命や、第一生命などの日本社であれば、それよりは安くなると思いますので、検討してみる価値ありです。

②ネットで完結

ネットが苦手な方にはマイナスポイントかもしれませんが、いつでも自分のタイミングでお申し込みもできますので時間を選びません。

また、生命保険は健康状態の「告知」が必要です。

例えば、保険を勧めてくれる人から加入するとなると、過去の病気の経験とか治療歴とか通院歴などを事細かにその人に教えなければなりません。

女性の場合でも、男性の保険の営業マンに「身長や体重、女性ならではの通院歴」などを伝えなければなりません。

これは、「ちょっと嫌だなあー。」って思う人も多いはず。

(ちなみに告知を聞く側も、とっても気を使います。できれば聞きたくないくらいです。)

ネット申し込みなら、誰かに知られることはなく、パソコンやスマホで入力するだけでOK!

また、あくまで個人的な意見ですが、ライフネット生命のカスタマーセンターはとても教育が行き届いていて、応対も素晴らしい印象があります。

告知で迷った時もカスタマーセンターに安心して相談できると思います。

3.ざんねんポイント

宣伝方法がずるい

これは、保険会社のマーケティングにケチをつけます。(断言)

有名なお笑い芸人を使って宣伝することには全く異論はないんですが、

保険料の安さをアピールするための試算が問題なんです。

「保険料10秒試算」

↓

30歳男性 保障期間10年 保障額500万円

保険料659円

みたいな感じです。笑

これの何が問題なのかというと、

「30歳男性 保障期間10年 保障額500万円」の保険に誰が入るの?

ということです。

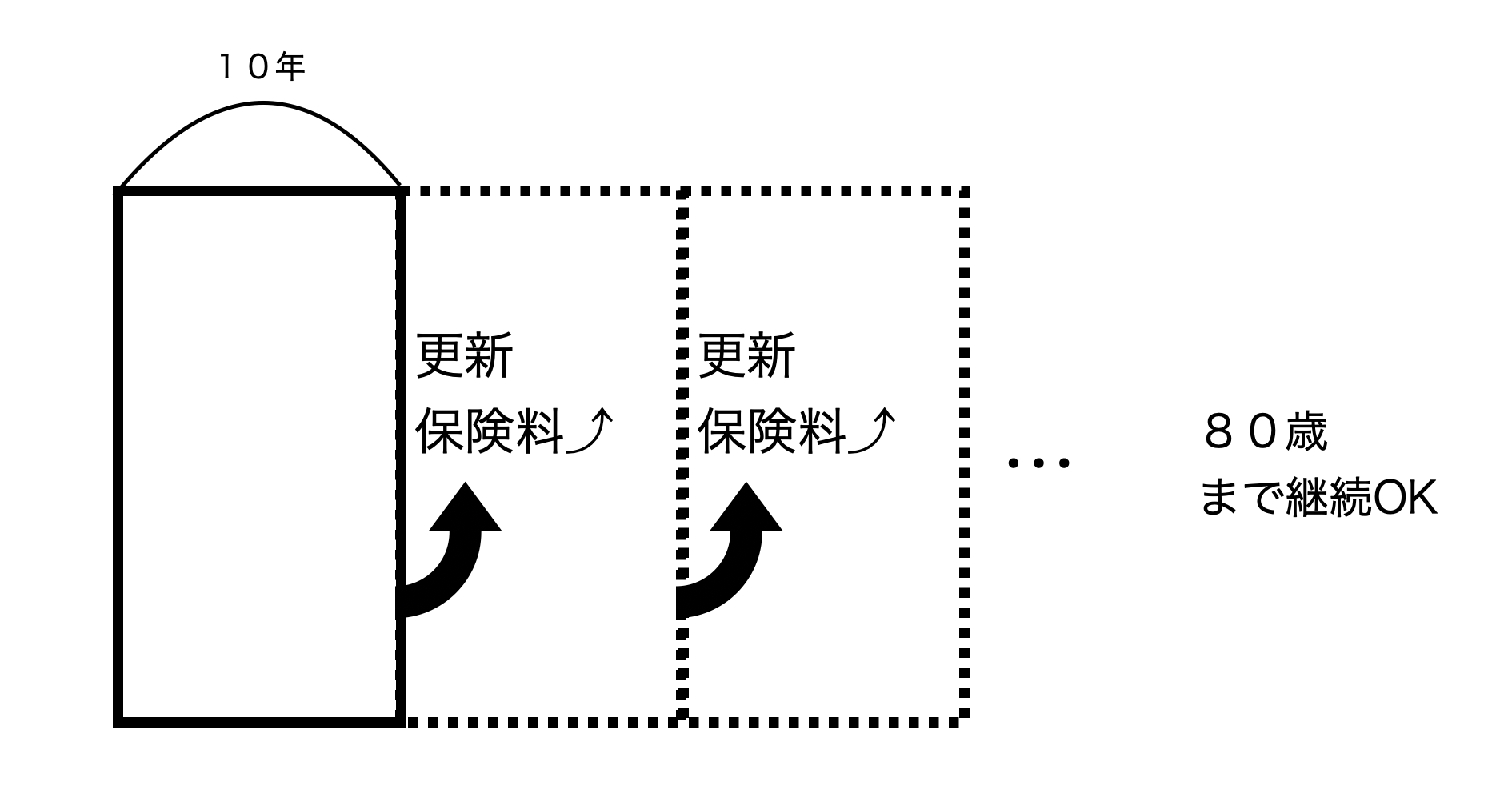

10年ごとに保険料が上がっていき、死亡保障額が500万円…。

「なんのための保険なのか」という目的がはっきりしないので、使い道がわからない保険の保険料の安さを訴えられても、困ってしまいますね。

30歳という現実的な年齢で、かつ500万円という「葬式代」程度にはあまりある金額での保険料が〇〇円という狙いなのですが、

あの一瞬だけで「10年ごとに保険料が上がっていく、掛け捨ての定期保険である」ということを理解できる一般消費者はどれくらいいるだろうか?ということです。

「安くて、CMで有名だし、加入しよう!」

と思って加入する人が重要事項説明書(掛け捨てだよ、保険料上がるよ、ということが書いてあるルールブック)をしっかり読むだろうか…。

数十年経過した後に契約者からクレームとならなければいいですが。

4.どんな人におすすめ?

まずは死亡保障の入り口として、

「どんな目的で保障を持つか」

を整理してから考えましょう。

保険会社選びはそこからでも遅くないです。

葬式代を保障するなら〇〇歳まで保障の保障期間と払込期間(○○歳払いとすればその間に保険料は上がりません。)

お子さまの教育費を保障するなら、大学卒業までの〇〇年の保障期間と払込期間

などなど、使い分けて、必要なだけを必要な分かけておいて、無駄のないようにしましょう。

5.まとめ

ライフネット生命は個人的にはネット系保険会社の先駆けとして始まった保険会社ですので、応援しています。

これからのネット社会の中で保険会社のあるべき姿もどんどん変わっていくべきで、その草分け的な存在として、位置してほしいと思っています。

「人生に、大切なことを、わかりやすく。」

ライフネット生命の共感できる、いいスローガンなので、もっとお客さまの立場に立った、運営を期待したいところです。

皆さんのご意見ご感想をお待ちしております。